Risco x Retorno

Quem não arrisca, não petisca

(Sua vó)

Quase todos os conceitos básicos de finanças podem ser traduzidos num ditado popular, e esse é o da vez. Para cada nível de petisco, existe um nível de risco.

Essa é a relação mais básica que todo investidor, por menor que seja, tem a obrigação de saber:

Quanto menor o risco, menor o retorno esperado.

ou

Quanto maior o retorno que você espera, maior o risco que você terá de correr.

Retorno é o quanto você ganha num investimento.

Ex.: investiu R$100 e no fim de um ano tem R$200. O retorno foi de R$100.

Risco é uma medida de incerteza. Um investimento tem risco elevado quando você tem muita incerteza sobre onde o preço dele vai parar. O risco é baixo quando o pagamento é muito previsível.

Teste #1: Você pagou R$100, qual opção você prefere?

- Ter 10% de chance de ganhar R$1.000 (e 90% de chance de não ganhar nada)

- Ter 100% de chance de ganhar R$100

Resposta correta:

.

.

.

.

.

.

.

.

Não existe resposta correta!

Inclusive as duas opções têm a mesma esperança de ganho: R$100. Veja só:

- 10% de 1.000 + 90% de 0 = 100

- 100% de 100 = 100

Fica tranquilo com as continhas. Foi só uma figura para ilustrar uma coisa:

Existem diferentes níveis de risco

Se você é mais conservador, prefere a opção B.

Se está afim de arriscar, pode abrir mão do que é mais garantido na opção B e apostar na opção A.

E não é apenas uma questão de “estar afim de arriscar”. Mas de se você tem segurança para aguentar um cenário ruim.

Teste #2: Para quem você emprestaria?

Imagine só: dois amigos seus estão precisando de R$1.000 cada um, por motivos pessoais que você não quis perguntar. Ambos prometeram te pagar mês que vem.

- Um deles, Ananias, é um cara tranquilo, quase não gasta com cerveja, tá terminando a faculdade, mas sabe como é… gastou um pouco demais no mês passado. Você confia no Ananias. Você confia tanto que nem cobraria juros, ficaria bem de boa.

- Já Bernardo é bem seu amigo, vocês sempre tão juntos nas festas, mas… você sabe que ele é um cara descontrolado. E que ele acabou de sair do emprego. E que ele tem fama de “esquecer” de pagar. Inclusive você lembrou que ele tá te devendo!!

Ficou óbvio que dá menos dor de cabeça emprestar para o Ananias (opção A).

– Ok, eu te pago 1500 no mês que vem! – te diz Bernardo (opção B).

Tá certo que você não é agiota e que isso é ilegal, mas… a oferta agora ficou um pouco mais tentadora. Vai que ele paga mesmo? Você ganha 500 daqui a um mês.

Apesar da oferta: será que ele vai te pagar? Emprestar para o Ananias ainda é uma opção menos arriscada.

O mecanismo dessa regra: princípio da não arbitragem

Imagine dois investimentos: A e B. Você deposita R$50 hoje, e qualquer um dos dois promete te pagar R$100 daqui a um ano. Só que A é muito mais arriscado que B.

Qual você vai? Óbvio que o menos arriscado: B!

Só que você não é o único esperto: todo mundo escolhe o B.

O vendedor desse investimento, vendo que todo mundo escolhe B, pode falar:

“Eu tô cobrando barato. R$50 e todo mundo quer investir em mim. Vou aumentar o preço pra R$70!”

E as pessoas continuam comprando muito! E o vendedor do investimento pode continuar aumentando o preço, até que as pessoas fiquem indiferentes entre consumir A ou B.

Afinal de contas, A é mais seguro, mas agora paga pouco. B é arriscado, mas paga muito.

E essa é uma ilustração do princípio da não arbitragem. Mas você não precisa gravar esse nome, é só uma curiosidade que economista gosta de contar.

O que você precisa entender é que:

- Cada investimento tem um risco diferente,

- Quanto maior o retorno que você espera, maior o risco que você terá de correr,

- Você precisa dormir tranquilo com o risco que você assumiu, e

- Quando a esmola é demais, o santo desconfia

Na prática: o que isso influencia na hora de escolher onde investir?

“Então vou colocar tudo em coisas com pouco risco! Quem é louco de correr risco?”

Não! Claro que não. Risco é bom.

“Então escolho algo arriscado?”

Não! Não só. A gente mistura os dois. Se só colocar em coisa de pouco risco, vai perder boas oportunidades de crescer. Se colocar tudo em investimentos arriscados, você provavelmente não vai aguentar o tombo quando eles derem errado.

A idéia é que a sua carteira de investimentos tenha investimentos conservadores (pouco risco) e uma parte de investimentos arrojados (muito risco).

Uma dieta equilibrada tem que pôr tudo no prato: Feijão, arroz, carne e salada.

Tipos de Risco

Esses são os principais tipos de risco que você tem que ter conhecimento:

Risco de Crédito

É o risco de emprestar dinheiro e levar um calote.

Risco de Mercado

É o risco de variações dos preços no mercado. Preços de ações (variação de valor das empresas), preços de títulos (ou seja, variação das taxas de juros), preços de moeda (câmbio), preços das coisas que você consome (inflação).

É o risco que você mais vai perceber quando estiver investindo em ações. (Sim, você vai investir em ações!!!).

Risco de Liquidez

É o risco de você não conseguir vender um ativo assim que quiser. (Ou seja, de não conseguir se desfazer de um investimento quando precisa de grana).

É por causa desse risco que comprar um imóvel – pensando como um investimento – é um tiro que pode sair pela culatra. Especialmente em crises, quando todo mundo precisa de dinheiro, vender um imóvel às pressas pode te levar a grandes perdas.

Quem tem pressa de vender um imóvel pode terá que abaixar muito o preço do imóvel até que apareça alguém afim de comprá-lo.

Risco de investir sem conhecer os riscos

Esse é um risco que pouca gente comenta, mas é um dos piores. Ok, você não precisa ser o profissional de finanças, só tem que se fazer algumas perguntas:

Quanto eu posso ganhar? Quanto eu posso perder?

Esses pagamentos fazem sentido quanto ao resto do mercado? Desconfie de propostas mirabolantes.

De onde vem o rendimento desse meu investimento? Dinheiro não sai da cartola. Se você investe em ações de uma empresa, por exemplo, é interessante saber o que essa empresa faz da vida.

Enfim, dê um google no que você vai investir, coisa simples, não precisa muito.

Como diminuir os riscos?

Não coloque todos os ovos no mesmo cesto

(Sua avó, de novo)

Não to dizendo? O mundo das finanças é cheio de ditados populares. Uma das formas mais comuns de diminuir os riscos é diversificando seus investimentos. Assim, a perda de um tipo de investimento pode ser compensada com o ganho de outro investimento.

E como dissemos anteriormente, misturar investimentos de diferentes níveis de risco é essencial pra fazer uma carteira de investimentos parrudona.

Um exemplo simples de carteira de investimentos

Ok, vamos finalmente a um exemplo comum, razoável, de como montar seu investimentos do zero:

Comece fazendo uma reserva em renda fixa bem conservadora. Vá juntando dinheiro em Tesouro IPCA para a sua aposentadoria e Tesouro SELIC para a sua reserva de emergências.

Quando juntar alguma grana: digamos, R$10.000, comece a investir em ETFs ou ações de empresas consolidadas.

E então uma proporção razoável numa carteira de investimentos seria:

60% em baixo risco: Renda Fixa conservadora, como o Tesouro Direto;

35% em médio risco: Renda variável, como ETFs, fundos multimercado e ações de empresas consolidadas;

5% em alto risco: Renda variável, como operações de curto prazo com ações, operações estruturadas com opções.

Isso não é uma regra, foi só para te mostrar um exemplo razoável.

Não entendeu lhufas?

Relaxa! Foi só para dar uma palinha sobre esse mundo dos investimentos. Nos próximos posts a gente explica esses conceitos com muito mais detalhes e exemplos práticos.

Até mais!

- Published in Investimentos - Conceitos Fundamentais

Renda Fixa x Renda Variável x Fundos de Investimento

O mundo das finanças é uma grande lojinha que só tem três seções:

- Renda Fixa

- Renda Variável

- Fundos

É mais fácil investir do que fazer compras de mês! Ok, exagerei, mas o básico de finanças não tem muito mistério.

E esses três conceitos vão ficar perfeitamente claros na sua mente agora.

Vamos lá!

Renda Fixa

É o tipo de investimento cuja rentabilidade é especificada no momento da aplicação

Investir num título de renda fixa quer dizer simplesmente que você está emprestando dinheiro para alguém.

Quando você compra um Título do Tesouro Direto isso quer dizer – pura e simplesmente – que você está emprestando dinheiro pro Governo Federal. Quando você investe num CDB, LCI ou LCA, você está emprestando dinheiro para um banco. Quando você investe numa Debênture, você está emprestando dinheiro para uma empresa.

Você entrega o dinheiro e em troca recebe um título, que é uma promessa de pagamento para o futuro. Antigamente se recebia um papel todo pomposo, falando que você daqui a algum tempo iria receber alguma coisa. Hoje em dia é tudo eletrônico, você só precisa do seu computador (ou mesmo celular).

Um exemplo de título privado antigo da Petrobras

Você vai saber muito mais sobre esse tipo de investimento no próximo capítulo.

Principais Riscos: Risco de Crédito (risco de calote), Risco de Liquidez (risco do dinheiro estar preso)

Renda Variável

São investimentos cuja remuneração não pode ser dimensionada no momento da aplicação

Exemplos de investimento em Renda Variável: Ações, Derivativos (opções, contratos de mercado futuro), Ouro, Moeda (dólar, euro), Cotas de Fundo de Investimento Multimercado, Cotas de Fundo de Investimento Imobiliário (FII), …

Ou seja, imagine o momento em que você aplicou o seu dinheiro comprando uma ação.

Nesse momento, você não tem como prever o dia de amanhã. A sua ação pode subir e você ficar rico, pode ser que ela cresça aos poucos, pode ficar na mesma, ou pode inclusive despencar e você perder tudo. Ou seja,o valor do seu investimento pode variar a todo momento. Por isso que o nome é Renda Variável.

Na Renda Fixa, você sabe certinho tudo o que ia acontecer. Você sabe se a sua aplicação ia ser corrigida pela inflação, pela taxa Selic, ou se teria uma taxa fixa. Aqui não. Essa é a diferença para a Renda Variável.

A comparação então, também é óbvia: Renda Variável, geralmente, é mais arriscada que Renda Fixa.

Principais riscos: Risco de mercado (risco de variação desfavorável dos preços), Risco de Liquidez (risco de não conseguir se desfazer do investimento)

Fundos de Investimento

Um fundo é um monte de dinheiro junto. É uma enorme vaquinha.

Um fundo de investimentos é uma reunião de recursos de várias pessoas que se juntam pra investir. Cada um coloca um dinheiro ali e investem juntos. É um condomínio de investidores.

Alguns fundos podem juntar renda fixa e renda variável num pacote só!

Assim, comprando uma simples cota de fundo, você pode investir – ao mesmo tempo – em um prédio, na bolsa de valores, em dólar, ouro, boi, enfim! As possibilidades de combinação são infinitas!

Tudo depende das regras do fundo que você escolher.

Ou seja: ao investir num fundo você consegue diversificar seus investimentos, e assim, muitas vezes consegue diminuir o risco da sua carteira de investimentos.

Principais riscos: Risco de mercado (risco de variação desfavorável dos preços), Risco de má gestão (risco do gestor do fundo não escolher os melhores investimentos adequados ao perfil de risco do fundo), Risco de Liquidez (risco de não conseguir resgatar a cota do fundo no momento em que deseja)

- Published in Investimentos - Conceitos Fundamentais

Renda Fixa – O que é CDB, CDI, LCA, LCI, SELIC, IPCA?

É hoje que a gente começa a falar a mesma língua de uma vez por todas!

Eu poderia passar batido e só falar de quanto você vai ganhar no fim das contas. Mas pra evitar que alguém te enrole falando de CDB, CDI, LCA, LCI, SELIC, IPCA, é melhor você assitir esse vídeo. Enfim, vamos resolver logo essa tal sopa de letrinhas.

Índice de Inflação

IPCA: Índice de Preços ao Consumidor – Amplo. Esse é o termômetro oficial do aumento dos preços no Brasil, medido pelo IBGE. Basicamente, todo mês os funcionários do IBGE fazem uma enorme pesquisa de preços nos mercados das principais cidades do Brasil e conferem o quanto os preços subiram. O IPCA fechou o ano de 2017 a 2,88%.

Taxas de Juros

Taxa SELIC: Taxa do Sistema Especial de Liquidação e Custódia. É a taxa básica de juros da economia, estipulada pelo Conselho de Política Monetária a cada 45 dias. A meta para essa taxa, atualmente (07/02/2018), é de 6,75% ao ano.

Taxa do CDI: Taxa dos Certificados de Depósito Interbancário. É a taxa dos empréstimos feitos entre bancos. O importante de saber sobre essa taxa é que ela está sempre um pouquinho abaixo da taxa Selic. Hoje (27/02/2018) ela está em 6,64% a.a.

Nomes de alguns títulos de Renda Fixa

CDB: Certificado de Depósito Bancário. É você emprestando dinheiro para um banco.

LCI: Letra de Crédito Imobiliário. É você emprestando dinheiro para um banco que financia o setor imobiliário.

LCA: Letra de Crédito do Agronegócio. É você emprestando dinheiro para um banco que empresta para alguém do agronegócio.

Tesouro Direto: É o programa de compra e venda de títulos do Governo Federal (ou seja, de títulos públicos). Você empresta dinheiro ao governo, que usará esse dinheiro para financiar os seus gastos.

Estamos conversados? Então vamos logo para o próximo vídeo!

- Published in Investimentos - Conceitos Fundamentais

O que são ações? O que é uma empresa?

Hoje vou falar da principal representante da Renda Variável: as ações!!!

Mas para entender o que é uma ação, antes você precisa entender o seguinte:

O que é uma empresa?

É a união de pessoas, materiais e quaisquer outros fatores produtivos a fim de produzir um bem ou prestar um serviço.

Exemplo 1:

Eu e você queremos vender limonada. Eu sou ótimo em espremer limões, e você é ótimo(a) em vender: se nós nos juntarmos provavelmente formaremos uma ótima equipe, muito melhor do que se estivéssemos separados! Vamos ser sócios!!!

Ok, e o que precisamos? Limões, faca, um espremedor, uma barraca, jarra, copos, troco pra deixar no caixa…

Digamos que tudo isso custa uns R$ 1.000. Ok. Vamos rachar isso aí meio a meio. E como “o combinado não sai caro”, já vamos combinar logo como rachar os lucros: metade pra mim, metade pra você, ok? Ok.

Pronto! Temos uma empresa! Repare:

- Investimento: R$ 500 + tempo de trabalho

- Retorno: Incerto. Será que vai ser um sucesso? Ou será que vamos perder os R$500?

Exemplo 2:

Você teve uma grande genial!! Fazer uma empresa que ensina programação pras pessoas pela internet ou pelo celular. Você até entende um pouquinho do assunto e tem bons contatos, mas a Carol…

A Carol é uma gênia! A Carol sabe todas as linguagens de programação do mundo, e se amarra em ensinar. Você deu a ideia pra ela e olha só! Ela não só adorou como chamou mais uma amiga (de nome Dani).

Temos aí uma sociedade composta por 3 sócios(as): Você, Carol e Dani.

Vocês três se reuniram e decidiram: vamos os(as) três trabalhar 6 horas por dia nesse projeto e fazer o melhor site do mundo, e vamos cobrar x reais de cada um que fizer o curso. Como foi você que deu a ideia e alguns bons contatos, resolveram fazer a seguinte divisão: 40% dos lucros vão pra você, 30% para Carol e 30% para Dani.

Diferentemente das limonadas, vocês não precisam de nada para começar: apenas suas mentes, seus conhecimentos e seus computadores.

Pronto! Temos uma empresa! (Mais uma start-up de tecnologia para revolucionar o mundo!)

- Investimento: 6 horas de trabalho por dia e energia elétrica

- Retorno: Se não der certo, você terá perdido tempo e oportunidades. Se der certo, você pode ganhar um bom dinheiro.

Pronto, está definido o que é uma empresa. Agora fica fácil responder a próxima pergunta:

O que são ações?

Ações são cotas de uma empresa.

Cotas = pedaços = partes = fatias.

Simples assim. Pronto, acabou o mistério. Da maior até a menor empresa. Uma ação é isso.

Ações = “um monte de letrinhas brilhantes em painéis de LED”

No exemplo da limonada, temos uma sociedade de duas pessoas: eu e você. Nós fundamos a empresa colocando R$ 1.000, e chamamos isso de capital social da empresa. Se a empresa tiver apenas duas ações, aí temos: uma ação é minha e uma ação é sua.

Imagine que agora eu quero vender essa minha parte na empresa. Isso mesmo, eu quero vender a minha ação. Nossa empresa só tem um mês e está dando muito certo, tá todo mundo gostando. Resultado: achei uma pessoa que quer comprar essa minha ação por R$ 700.

Fiz um bom negócio! Investi R$ 500, vendi a ação a R$700: lucro de R$200! Ou seja, retorno de R$200÷R$500 = 0,4 = 40% em um mês!

E minha ação agora tem um preço no mercado: vale R$700. E isso pode variar ao longo do tempo. Se a empresa prosperar, ela pode aumentar. Se a coisa começar a dar errado, esse valor pode diminuir.

No exemplo 2, da empresa de tecnologia, imagine que temos 10 ações. Assim, 4 serão suas, 3 são da Carol e 3 são da Dani.

Olha aí a coisa óbvia de novo: cada um recebe de acordo com a quantidade de ações que tem. Para que você receba 40% do lucro, é necessário que você tenha 40% das ações. Simples, não?

Se você tivesse 1% das ações… receberia 1% do lucro. E assim vai.

Mas voltando ao exemplo, a sua empresa é um sucesso!!! As pessoas estão aprendendo a programar várias linguagens em todos os lugares. O preço é atrativo e o seu serviço é ótimo, parabéns!

Esse sucesso todo faz parecer que a empresa vai continuar crescendo! Vai decolar! E isso atrai muita gente que quer investir em vocês. Gente que não só quer emprestar dinheiro para a sua empresa… Eles querem mais. Eles querem crescer junto com vocês: eles querem se tornar sócios.

A proposta é: um grande investidor quer colocar R$ 1 milhão na empresa. Vocês decidiram então uma nova organização nessa sociedade. Ela passa a ser dividida em 100 ações:

- Você: 30 ações

- Carol: 25 ações

- Dani: 25 ações

- Grande Investidor: 20 ações

Assim, vocês ofereceram 20% da empresa a esse grande investidor a um preço de R$ 1 milhão. E ele aceitou! Ou seja, se 20% (um quinto) da empresa vale R$ 1 milhão, quanto vale 100% da empresa (a empresa inteira)?

Faz sentido pensar que ela agora vale R$ 5 milhões. E assim, também faz sentido pensar que cada ação vale R$ 50.000 (pois 1% de R$ 5 milhões = R$ 50.000).

Você começou a empresa do zero. Agora você tem um patrimônio em ações que equivale, hoje em dia, a R$1,5 milhão! (Pois 30 ações x R$ 50.000 = 1.500.000).

O investidor: Renda Fixa x Renda Variável

Aqui vai mais uma diferença simples e muito importante. Imagine esse grande investidor que quer colocar R$ 1 milhão nessa empresa. Há duas situações possíveis:

- Ele empresta dinheiro para a empresa: ou seja, ele investe numa debênture (um título de Renda Fixa) e se torna um credor da empresa.

- Ele compra ações da empresa: ou seja, ele investe em ações (um título de Renda Variável) e se torna um acionista da empresa.

E aí, o que é melhor? Ser credor ou acionista? Novamente, depende. Depende das remunerações, das expectativas para o futuro, e do conforto tanto da empresa como do acionista.

Apesar da minha resposta totalmente inconclusiva pra esse ponto, o importante para saber aqui é: há duas maneiras de se apoiar uma empresa.

E é isso! Agora você sabe o que são ações

Mas pera lá! Eu sei que isso foi muito pouco e que você quer saber mais. Mas vamos por partes. Mais pra frente, quando falarmos de renda variável, vou te falar das empresas que estão na bolsa de valores: são as Sociedades Anônimas (ou S.A.), como você pode comprá-las e quais as maneiras de ganhar dinheiro com isso.

Dúvidas? Sugestões? Te despertei a vontade de saber mais sobre algum outro tema? Fala aqui nos comentários, que a gente dá um jeito nisso.

Um abraço e até mais!!

- Published in Investimentos - Conceitos Fundamentais

Independência Financeira: no que investir?

Quando falamos de reserva para Independência Financeira, precisamos ter três coisas importantes em mente:

- você não pode depender do trabalho para sempre

- essa reserva é para resgatar no longo prazo

- e ela não pode ser de alto risco

Sabendo disso, as ferramentas perfeitas são:

- Ações

- Tesouro Direto, usando o Tesouro IPCA.

Outras opções para a aposentadoria

Você vai ver por aí outras opções famosas para a aposentadoria: PGBL, VGBL, planos de previdência privada de empresa…

O que eu te adianto é o seguinte: geralmente essas opções, especialmente as vendidas pelo gerente do seu banco, são um lixo. E elas investem a maior parte de seu dinheiro em títulos de baixíssimo risco, ou seja: títulos do tesouro.

Só que para comprar Título do Tesouro é super simples, e eu explico sobre isso em nossa seção sobre Tesouro Direto.

A exceção fica nos planos de previdência privada em que a empresa contribui junto: esses daí costumam ser uma boa para você. Só tem que conferir aqueles poréns: se você pode mudar de empresa e continuar com a previdência, tempo de resgate, enfim.

Não vou mentir para você: a decisão por esses planos SÃO COMPLEXAS SIM, e estudar bem os cenários da sua aposentadoria faz muita diferença.

Mas uma coisa é certa: O Tesouro IPCA é uma excelente forma de começar a juntar dinheiro para a sua aposentadoria, ainda que você escolha depois algum plano de previdência privada ou já contribua para algum deles. Então não deixa pra depois! Já começa agora!

E eu insisto que o Tesouro é uma ótima forma de começar pelo seguinte: quando você já tiver uns R$10 mil guardados, é muito interessante começar a investir em ações pensando no longo prazo! Sim, aquelas ações da bolsa, ser sócio de empresas grandes.

Mas isso daí é papo para os próximos vídeos.

- Published in Independência Financeira

Aposentadoria e Fundos de Ações (ETF)

Já falei o que são ações, já te falei o que são fundos, já falei sobre risco versus retorno e objetivos de investimento.

Tá na hora de juntar tudo isso e falar sobre fundos de investimento em ações pensando no longo prazo.

E acredite se quiser, isso é tranquilão e bem básico.

Então bora lá!

Formação de Poupança para o Longo Prazo

Não foi à toa que comecei esta série sobre investimentos falando sobre objetivos de investimento, especialmente dois: um de curto prazo – a reserva de emergências – e outro de longo prazo – a aposentadoria.

Aposentadoria, Independência Financeira, Investimento de Longo Prazo: você chama do que quiser.

O importante aqui é que para o curto prazo existem produtos específicos e uma forma de pensar em investir. Para o longo prazo, existem outros produtos e outra forma de pensar em investir.

Diferenciar os dois é fundamental.

Ações são perfeitas para o Longo Prazo

Quando você tá fazendo um investimento de longo prazo, você não tá preocupado com a flutuação diária dos preços, com a queda do Ibovespa na semana, com aquelas telinhas cheias de número pipocando mudando de cor que nem em filme wall street… não… você tá tranquilo. Isso daí é outra nóia.

Você vai passar por crises econômicas, eleições (os mercados ficam malucos), vai passar por um monte de gente surtando.

Você tá interessado em geração de valor para o longo prazo.

E empresa é isso, ação é isso. É você investir em empresas com boa gestão, em empresas que avançam nos mercados, que produzem tecnologia, que mudam a vida das pessoas. Você quer investir em bons projetos que gerem valor pra sociedade, vendam bons produtos e serviços e que por causa disso te dêem bons lucros.

E mesmo esse tipo de coisa tem seus altos e baixos – normal – mas você está preocupado mesmo é com uma trajetória saudável no longo prazo.

Mas como saber o que escolher para um futuro tão distante?

Existem várias técnicas para tentar prever isso – por exemplo, a análise fundamentalista – mas isso é um assunto mais complicado que fica para depois.

A boa notícia é que você não precisa escolher uma empresa específica agora. Você pode investir em várias ações ao mesmo tempo, mesmo tendo pouco dinheiro.

E isso é ótimo, porque você não precisa ser um especialista em mercado financeiro e vai consegui ter uma carteira de ações diversificada, e consequentemente, menos arriscada.

Então vamos pra prática, vou te fazer uma pergunta que faço pra todo mundo:

Você investiria nas 500 maiores empresas dos Estados Unidos? Você acha que elas vão crescer bem e dar lucros nos próximos 20 anos?

Todo mundo responde que sim. E é aí que entram as três letrinhas que estão no título deste vídeo: ETF.

O que é um ETF?

Essa é a sigla para Exchange Traded Funds. Traduzindo, são fundos de investimentos negociados em bolsa de valores. Nossa bolsa de valores (a B3), há 15 desses fundos (que você pode conferir aqui), e eles são perfeitos para começar a investir em ações.

Um deles, em especial, responde à pergunta que fiz acima. O nome é IVVB11.

Ele imita o comportamento das 500 maiores empresas americanas (representadas pelo índice S&P 500), e já subiu 36% nos últimos 12 meses (informação de 29/08/18).

Para comprar um lote de IVVB11 você desembolsa hoje cerca de R$ 1.237 (29/08/18). Bem tranquilo para você virar sócio do Google, Amazon, Facebook…

E isso pode ser feito por qualquer pessoa – como você que tá vendo esse vídeo – basta fazer conta numa corretora, como ensinei no vídeo sobre reserva de emergências.

Conclusão

Reserva de emergências em Tesouro SELIC e reserva para o longo prazo com Tesouro IPCA e ETFs (como o IVVB11) são uma maneira bem tranquila para começar a construir suas reservas. (Mas se é tão fácil, me responde: por que ninguém ensina isso nas escolas??)

Se você gostou deste vídeo, compartilha com os amigos! E qualquer dúvida é só comentar. Agora vamos para o próximo capítulo desta história: o que fazer para viver de renda e todo mês receber rendimentos na sua conta?

Esse é o assunto do próximo vídeo. Até mais!

Observação: este post não é uma oferta ou recomendação de investimento, e tem caráter exclusivamente educacional.

- Published in Independência Financeira

Fundos de Investimento Imobiliário – Como viver de renda?

Imagine ganhar R$4.000 para não fazer nada, coisa nenhuma da vida. Ou melhor, fazer o que quiser.

Se você guardar uns R$570.000 reais, isso é perfeitamente possível. E esse é o assunto de hoje: como viver de renda usando Fundos de Investimento Imobiliário.

Esse tópico não é para iniciantes, e se você caiu aqui de pára-quedas, recomendo que volte para o início da nossa série de investimentos (até porque você tem que saber o que fazer para juntar meio milhão de reais, né).

Então vamos lá. Roda a vinheta!

É tipo alugar um imóvel, só que mil vezes melhor

Essa ideia é clássica na cabeça do brasileiro, especialmente os mais velhos: comprar ou construir um imóvel e colocar para alugar. A ideia tá certa, mas o que eu vou falar hoje dá muito menos dor de cabeça.

Quando você compra um imóvel e bota pra alugar, você tem que se preocupar com:

- Papelada

- Obras

- Impostos

- Corretora

- Atraso de pagamento do Inquilino

- Falta de liquidez: ou seja, se você tiver precisando de dinheiro, tem que vender o imóvel inteiro! E quando precisa vender rápido, já sabe: vai ter que vender barato e perder dinheiro.

- E por fim, o pior de tudo, que a gente viu muito nessa crise dos últimos anos: vacância. Ou seja, imóvel vazio, parado, e você lá perdendo dinheiro pagando condomínio.

Agora você pode se livrar de todos esses problemas, porque você vai conhecer os FIIs.

O que é um Fundo de Investimento Imobiliário (FII)?

É um fundo – ou seja, um monte de dinheiro de junto, de várias pessoas – para investir em imóveis.

Usando um FII você sai dessa coisa de imóvel residencial e pode ser dono, por exemplo, de um shopping! Ou de um galpão comercial gigantesco, de um conjunto de prédios empresariais, agências de banco… Opção é o que não falta.

Você vai comprar as cotas do fundo e receber rendimentos todo mês, como se fosse aluguel mesmo. Só que sem dor de cabeça, e tendo gestores profissionais para lidar com os imóveis.

Como comprar?

É muito simples. Você vai até o site da sua corretora e vai comprar cotas de um fundo, igualzinho como se fosse com ações. Tudo online. Existem vários fundos com cotas a partir de R$100. Então você pode comprar quantas cotas quiser, inclusive diversificando entre fundos diferentes.

Simulação – Quanto investir para ganhar R$4.000 por mês?

Atenção: isso daqui é apenas uma simulação em cima de alguns fundos famosos, não é uma recomendação de investimentos, e rentabilidade passada não é garantia de rentabilidade futura. É só para você ter uma noção desse mercado. Isso posto, dá só uma olhada em 3 casos:

SAAG11 (Santander Agências) – Uma cota custa hoje R$110. Distribuiu rendimentos de 0,80% sobre o valor da cota no último mês. Ou seja, para ganhar R$4.000, você teria que ter investido R$500.000. Aqui, você vira dono de parte das agências do Santander.

FAED11 (Anhanguera Educacional) – Uma cota custa hoje R$195. Distribuiu rendimentos de 0,78% sobre o valor da cota no último mês. Ou seja, para ganhar R$4.000, você teria que ter investido R$513.000. Aqui você vira dono de parte dos prédios das universidades Anhanguera.

PQDP11 (Parque Dom Pedro Shopping Center) – Uma cota custa hoje R$2820. Distribuiu rendimentos de 0,53% sobre o valor da cota no último mês. Ou seja, para ganhar R$4.000, você teria que ter investido R$755.000. Aqui você vira dono de parte do Shopping Parque Dom Pedro, em Campinas/SP.

Um número baixo nessa porcentagem de distribuição de rendimento não significa necessariamente que um fundo é melhor que o outro. Tô te dando apenas um parâmetro de entrada.

Por exemplo: se o valor da cota evolui mas a distribuição se mantém constante, é claro que a porcentagem abaixa. Mas o que importa mesmo para você é a constância (ou evolução) dos rendimentos. Aqui tem um link interessante que mostra o que eu tô falando.

Risco de Vacância

Esse é o principal risco. Imagine a situação de um shopping: se a situação econômica fica muito ruim, os inquilinos quebram, as lojas ficam vazias, e o dono do imóvel (no caso, você que comprou o fundo) não recebe aluguel por aquela sala.

Alguns fundos ficam ainda mais expostos a esse risco: são aqueles que têm apenas um prédio, e nesse prédio há apenas uma empresa como inquilina. Claramente o risco de vacância aumenta. Se a empresa resolve sair dali ou quebra, o prédio inteiro fica vazio, e aí, nada de aluguel. Ou seja: o problema fica semelhante a você comprar um apartamento e a família inquilina decidir sair.

Por essas e outras é tão importante você dar uma olhada no que o fundo investe. Não precisa ser analista para entrar no site do fundo e dar uma olhada nos prédios que ele tem.

Como escolher?

Você tem que pesquisar nos relatórios das corretoras de valores e de analistas especializados. Dois sites interessantes (com os quais não tenho nenhuma ligação) são esse e esse aqui.

É importante tentar prever o futuro: o imóvel tem risco de ficar vago? Só tem um inquilino ou tem mais gente para diversificar o risco? Tem imóveis de verdade ou também há títulos de crédito imobiliário?

A depender da seu conhecimento em finanças, você pode fazer essa análise por conta própria, tudo bem. Mas com esse volume de recursos, é muito interessante também contratar serviços de gestoras especializadas no assunto.

Espero ter te dado um bom aperitivo do que você pode usar para conquistar a sua independência financeira. E se você ficou curioso sobre como um bom jeito de poupar dinheiro para isso, é só voltar para os capítulos anteriores.

Até a próxima!

- Published in Independência Financeira

Os Riscos dos Principais Investimentos

O risco nunca é apenas do investimento, mas sim do uso que você faz dele. Mas de forma geral, temos, do menos ao mais arriscado:

Tesouro Direto

Risco de Crédito. O Tesouro Direto é o investimento menos arriscado do mercado, pois é garantido pelo governo federal. Se o governo federal der um calote nos títulos do Tesouro, a economia vira um caos, pois grande parte do dinheiro do país – inclusive dos bancos – estão nesses títulos.

Se você vender um título do tesouro antes do vencimento estará sujeito ao risco de mercado do preço do título variar, mas que não costuma ser dos maiores do mercado.

Poupança

Risco de Crédito, novamente. Seria o risco do banco quebrar, mas você é garantido pelo FGC em até R$250.000 (incluindo juros).

Além disso, há o risco de perder boas oportunidades, pois o Tesouro Direto sempre remunera mais que a poupança. Então não tem porque continuar na poupança!!

Precatórios federais

Risco de Crédito. É a mesma idéia do Tesouro Direto: a chance do governo federal dar calote num título de dívida é muito baixa.

Renda Fixa protegida pelo FGC

Risco de Crédito. A maioria dos títulos de renda fixa (CDB, LCA, LCI, LC, LI, LH, poupança) são garantidas pelo FGC. Ele te garante até R$250.000, por CPF e por banco. Você pode saber mais no site do FGC.

É um pouco menos seguro que o Tesouro Direto.

ETFs

Aqui começa o Risco de Mercado. ETF é a sigla para “Exchange Traded Funds”. São fundos negociados em bolsa. Eles juntam várias ações num pacote só, de modo que você pode investir em várias ações ao mesmo tempo, mesmo tendo pouco dinheiro. É um jeito bem interessante de começar a investir em ações.

Ações de empresas consolidadas

Risco de Mercado, principalmente. Empresas consolidadas têm menos risco pois são mais previsíveis. É muito mais difícil a Ambev (uma das maiores empresas de cerveja do mundo) fazer coisas imprevisíveis e dar resultados inesperadamente ruins do que uma empresa desconhecida e iniciante fazer o mesmo.

Investir em Startups

A palavra tá na moda, então é bom falar no assunto. Startups são empresas iniciantes geralmente baseadas no método “lean startup”. Ou seja, de sempre fazer testes e rapidamente validar suas hipóteses no mercado. Como qualquer projeto iniciante, o risco de dar errado é muito maior do que uma empresa já consolidada.

E por isso mesmo, investir nelas pode dar retornos bem maiores aos investidores (que é o caso dos investidores anjos).

Ações de empresas que ainda não estão operando

O risco aqui é ainda maior do que o das start-ups. O caso mais emblemático foi o da OGX, empresa de petróleo de Eike Batista. Sem ainda ter extraído uma gota de petróleo, o empresário conquistou todos os investidores no papo.

Muita gente confiou na propaganda dele, e ignorou que seu projeto tinha um risco imenso de não dar certo.

Resultado? A operação falhou e a empresa não conseguiu extrair petróleo. Uma empresa que começou valendo mais de R$1000 por ação terminou cotada a R$0,05.

Investir no seu próprio negócio

Risco da operação dar errado. Se você for marinheiro de primeira viagem, o risco das coisas simplesmente não darem certo e você perder dinheiro é grande. Logo é importante ter uma boa reserva de dinheiro ou outras fontes de renda antes de se dedicar apenas ao seu próprio projeto.

Invista sem medo!

Agora já estamos conversados sobre os riscos, e você pode andar com mais firmeza no mundo dos investimentos. Vamos logo para a parte que interessa: conhecer os melhores investimentos para você.

- Published in Renda Variável - Ações

As ações da Bolsa de Valores

Neste capítulo vou te mostrar as empresas que estão na bolsa de valores: são as Sociedades Anônimas (ou S.A.). No próximo, vou te falar das 2 formas de ganhar dinheiro com elas (que afinal de contas, é o que todos queremos saber). E no outro, vou te mostrar na prática como comprar uma ação no site de uma corretora.

Então vamos lá:

O que é uma Sociedade Anônima (S.A.)?

No vídeo sobre o que são ações, eu expliquei o que é uma empresa.

Naqueles exemplos, todos os sócios se conheciam e se juntaram para fazer uma empresa: você tinha parte das ações e seus outros amigos tinham mais uma parte. Bem simples. Eram sociedades limitadas.

Ora, as empresas negociadas na bolsa de valores também são formadas por um conjunto de sócios. Porém, elas têm 2 importantes detalhes:

- Elas são bem grandes, compostas por várias ações.

- Assim, elas possuem váaaaarios sócios. E a maioria deles não se conhece, e nem precisa.

Por isso, elas são classificadas como Sociedades Anônimas de Capital Aberto em bolsa. Para ser sócio dessas empresas não é necessário “pedir para entrar”. Basta ir na bolsa de valores e comprar umas ações.

Enfim, é isso que a gente negocia na bolsa: ações de empresas S.A..

E quem são elas?

BRFS3: Empresa dona das marcas Sadia e Perdigão. Cotação em 22/11: R$ 22.

Já pensou em ser sócio do megainvestidor Jorge Paulo Lemann? Você pode, basta comprar algumas ações da Ambev (a empresa que faz cerveja).

Já pensou em ser sócio do Governo Federal? Você pode, basta comprar algumas ações do Banco do Brasil ou Petrobrás, que são empresas estatais.

Quer comprar alguma empresa do falido império do Eike Batista? Ainda tem a OGPar por lá.

Sócio de Universidade? Tem Kroton, Estácio, Anima…

Bancos? Itaú, Bradesco, Santander…

Varejista? Magazine Luiza, Renner…

Farmácia? Raia Drogasil…

Come frango? BRF…

Aqui na bolsa brasileira você tem 500 opções dentre mineradoras, petroleiras, aviões, shoppings, roupas, calçados, supermercados, bancos, tecnológicas, telefônicas, agropecuárias, educacionais, energia elétrica… Elas podem ser vistas clicando aqui.

As mais negociadas, no entanto, tem um número muito mais reduzido e compõem um seleto grupo de principais ações da bolsa. Elas constituem o índice Ibovespa e podem ser vistas clicando aqui. Atualmente, esse grupo é composto por 61 ações.

E quem é que vai te ajudar a escolher uma delas? Os relatórios de análise das corretoras, casas de análise independentes, gestores e planejadores financeiros.

Os nomes das ações

Diferentemente de comprar chuchu na feira, os nomes das ações são padronizados. E o padrão é o seguinte:

NOMEX

– 4 letras e um número –

“NOME” = é uma sigla de 4 letras para o nome da empresa.

“X” = é um número que indica o tipo da ação.

Veja alguns exemplos:

| Código | Ação | Tipo |

|---|---|---|

| ABEV3 | AMBEV | ON |

| B3SA3 | B3 | ON |

| BBAS3 | BANCO DO BRASIL | ON |

| BBDC3 | BRADESCO | ON |

| BBDC4 | BRADESCO | PN |

| BRFS3 | BRF SA | ON |

| CCRO3 | CCR SA | ON |

| CIEL3 | CIELO | ON |

| CMIG4 | CEMIG | PN |

| CPLE6 | COPEL | PNB |

| CVCB3 | CVC BRASIL | ON |

| CYRE3 | CYRELA REALT | ON |

| ECOR3 | ECORODOVIAS | ON |

| EGIE3 | ENGIE BRASIL | ON |

| ELET3 | ELETROBRAS | ON |

| ELET6 | ELETROBRAS | PNB |

| EMBR3 | EMBRAER | ON |

| ENBR3 | ENERGIAS BR | ON |

| EQTL3 | EQUATORIAL | ON |

| ESTC3 | ESTACIO PART | ON |

| FIBR3 | FIBRIA | ON |

| FLRY3 | FLEURY | ON |

| GGBR4 | GERDAU | PN |

| GOAU4 | GERDAU MET | PN |

| GOLL4 | GOL | PN |

| IGTA3 | IGUATEMI | ON |

| ITSA4 | ITAUSA | PN |

| ITUB4 | ITAUUNIBANCO | PN |

| JBSS3 | JBS | ON |

| KLBN11 | KLABIN S/A | UNT |

| KROT3 | KROTON | ON |

| LAME4 | LOJAS AMERIC | PN |

| LREN3 | LOJAS RENNER | ON |

| MGLU3 | MAGAZINE LUIZA | ON |

| MRVE3 | MRV | ON |

| NATU3 | NATURA | ON |

| PCAR4 | P.ACUCAR-CBD | PN |

| PETR3 | PETROBRAS | ON |

| PETR4 | PETROBRAS | PN |

| QUAL3 | QUALICORP | ON |

| RADL3 | RAIA DROGASIL | ON |

| RAIL3 | RUMO S.A. | ON |

| RENT3 | LOCALIZA | ON |

| SANB11 | SANTANDER BR | UNT |

| SBSP3 | SABESP | ON |

| SMLS3 | SMILES | ON |

| SUZB3 | SUZANO PAPEL | ON |

| TAEE11 | TAESA | UNT |

| TIMP3 | TIM PART S/A | ON |

| UGPA3 | ULTRAPAR | ON |

| USIM5 | USIMINAS | PNA |

| VALE3 | VALE | ON |

| VIVT4 | TELEFÔNICA BRASIL | PN |

| VVAR3 | VIAVAREJO | ON |

| WEGE3 | WEG | ON |

O número funciona da seguinte forma:

- Ação Ordinária (ON): 3

- Ação Preferencial (PN): 4

- Ações Preferenciais de classes A, B, C ou D (PN A, B, C ou D): 5, 6, 7, 8, respectivamente.

- Units: 11

Ação Ordinária: É aquela que dá direito a voto nas assembleias da empresa.

Ação Preferencial: Não dá direito a voto nas assembleias, mas dá preferência no recebimento de dividendos. Por isso, se uma empresa tem ações preferenciais, geralmente essas são mais negociadas do que as ordinárias (as pessoas preferem dividendos do que direito de voto).

Preferenciais de classes: Essas ações são preferenciais, como quaisquer outras, mas se diferenciam por regras específicas de estatuto de cada empresa. São bem mais raras de se ver.

Units: são pacotes que combinam ações ordinárias e preferenciais de uma empresa. São mais raros de se ver.

Uma empresa pode ter apenas ações Ordinárias, sem problemas. Assim, todos os acionistas têm os mesmos direitos de voto e dividendos (de acordo com sua proporção acionária, é claro).

Agora finalmente você entende o que se passa nesse tipo de imagem:

Um painel de cotações da Bolsa de Valores (B3)

Até semana que vem!

O post de hoje foi uma janela: te mostrei o que há por aí.

Na semana que vem nós vamos ao que interessa: Como ganhar dinheiro na bolsa?

Vou te mostrar as duas formas em que você pode ganhar dinheiro com ações. Não existe fórmula mágica, mas você vai entender como a coisa funciona!

Dúvidas? Sugestões? Curiosidades? Dá um alô aí nos comentários!

Um abraço e até mais!

- Published in Renda Variável - Ações

Como ganhar dinheiro com ações? – Dividendos e Trades

No último capítulo te mostrei algumas empresas que você pode comprar na Bolsa de Valores, e agora vou te mostrar como que se ganha dinheiro com ações.

O que eu vou te mostrar hoje são dois conceitos básicos que você deve saber antes de navegar no mundo das ações: dividendos e especulação.

Em outras palavras: você quer ser sócio ou trader?

Depois de responder a essa questão, você poderá definir seus objetivos e investir com mais tranquilidade.

Vamos lá:

Taxa de retorno de uma ação

Essa fórmula sintetiza tudo: você pode ganhar dinheiro de duas formas. Pelos dividendos que você recebe ao longo do tempo e pelo preço que você vende a sua ação. Vamos ver cada uma dessas duas formas em detalhes.

Ganhando dinheiro com ações #1: Dividendos

O conceito é simples: se você é dono de uma ação, você é dono de parte da empresa. E se você é dono de parte da empresa, você merece uma parte do lucro.

Essa parte do lucro que você recebe é o que chamamos de dividendos.

Veja, por exemplo, as ações do maior banco da América Latina: o Itaú. Imagine que você comprou 100 ações do Itau (ITUB4) num dos últimos pregões de 2017: dia 26 de dezembro. A cotação dela, nesse dia, era de R$ 42,70. Ou seja, você gastou R$ 4.270.

Em 2018, a empresa distribuiu os seguintes dividendos aos seus acionistas:

| Data de Pagamento | Tipo de Provento | Valor por Ação |

|---|---|---|

| 03/12/2018 | Dividendo | 0,0150 |

| 01/11/2018 | Dividendo | 0,0150 |

| 01/10/2018 | Dividendo | 0,0150 |

| 03/09/2018 | Dividendo | 0,0150 |

| 30/08/2018 | Dividendo Complementar | 0,6240 |

| 30/08/2018 | JCP | 0,1064 |

| 01/08/2018 | Dividendo | 0,0150 |

| 02/07/2018 | Dividendo | 0,0150 |

| 01/06/2018 | Dividendo | 0,0150 |

| 02/05/2018 | Dividendo | 0,0150 |

| 02/04/2018 | Dividendo | 0,0150 |

| 07/03/2018 | JCP Complementar | 0,9765 |

| 07/03/2018 | Dividendo Complementar | 0,9638 |

| 07/03/2018 | Dividendo | 0,1304 |

| 01/03/2018 | Dividendo | 0,0150 |

| 01/02/2018 | Dividendo | 0,0150 |

| Soma: | 2,9661 |

Fonte: Relações com Investidores – Itaú

O que dá uma soma de R$ 2,9661 por ação. Como você comprou 100 ações, teria ganho ao todo R$ 296,61.

Logo, a taxa de retorno foi de 296,61/4270 = 6,9% em um ano. Apenas com os dividendos.

A gente nem chegou a olhar se o preço da ação subiu, se desceu…

E a boa notícia é que, no caso do Itaú, esses dividendos mantiveram um bom crescimento nos últimos anos. Olha só:

| Ano | Dividendo por Ação | Crescimento sobre o ano anterior |

|---|---|---|

| 2017 | R$2,71 | 71,52% |

| 2016 | R$1,58 | 27,42% |

| 2015 | R$1,24 | 1,64% |

| 2014 | R$1,22 | 18,45% |

| 2013 | R$1,03 | 3,00% |

| 2012 | R$1,00 | 3,09% |

| 2011 | R$0,97 | 12,79% |

| 2010 | R$0,86 | 8,86% |

| 2009 | R$0,79 | – |

Fonte: RI – Itaú

Além disso, ainda houve algumas bonificações em ações no meio do caminho: ou seja, o número de ações aumentou sem você fazer nada. E com isso, mais dividendos na conta.

Se a empresa continuar crescendo, seus dividendos também continuam crescendo.

Moral da história: Quem está investindo em dividendos compra, aguarda o dinheiro entrar na conta, e torce pra empresa continuar dando bons lucros e crescendo. O foco está no longo prazo.

Riscos da Estratégia de Dividendos

Investir em ações é um exercício de tentar prever o futuro. Se você vê que a empresa é bem gerida, tem projetos inovadores, preza pela eficiência, parece que conseguirá cortar custos e aumentar receitas, então o futuro parece ser bom, e você provavelmente vai ganhar bons dividendos.

Agora, se a administração da empresa for nebulosa, se as informações ao investidor forem ruins, se o mercado dessa empresa tiver uma má perspectiva para o futuro, se os grandes sócios majoritários estiverem brigando ou estiverem colocando a política na frente dos negócios, ou ainda se simplesmente a empresa está sendo superada por concorrentes mais eficientes, cuidado! Pode ser que seja hora de reavaliar seus investimentos, vender suas ações e comprar outra empresa.

Importante: NÃO SE APEGUE!

Esse é um erro básico, que já presenciei muitas de vezes: o investidor comprou uma ação há 20 anos, que era uma maravilha na época! A empresa já lhe deu muitas alegrias e gordos dividendos.

O investidor cria afeto por aquela empresa.

Agora os tempos mudaram e a empresa está começando a cair. As perspectivas para os próximos anos vão de mal a pior. Mas ele insiste em pensar ao contrário de tooooodo o mercado e – de forma surpreendentemente otimista – decide se manter com a ação na carteira aguardando por dias melhores.

Com tudo indicando contra, ele permanece achando que “o papel vai voltar”, e pra piorar a situação, ele compra ainda mais, sob o argumento de que “ficou barato”.

Quando tudo aponta que pode ficar mais barato ainda.

Lembre-se que o que está ali não é apenas uma ação. É, antes de tudo, o seu dinheiro. E ele tem que estar no melhor lugar possível.

Ganhando dinheiro com ações #2: Valorização da Ação

O outro jeito de ganhar dinheiro com ações é com a especulação sobre o preço da ação. Esse nome – especulação – às vezes têm uma carga negativa, mas é simplesmente você torcendo pro preço da ação jogar ao seu favor.

O pensamento é simples: comprar barato agora para vender mais caro depois. Acabou.

É possível ganhar bastante dinheiro com isso: como você viu em nosso capítulo sobre o rendimento dos investimentos em 2018, havia ali exemplos que triplicavam o seu dinheiro no horizonte de um ano.

Mas para fazer boas escolhas, você vai ter que investir tempo pra aprender sobre o assunto e pra operar no mercado.

Então a grande pergunta aí é: como saber se a ação vai subir ou descer?

É impossível responder essa pergunta num vídeo só. Mas vou te dar uma introdução, e te mostrar as principais formas de analisar a situação:

Os tipos de análise de ações

Análise Fundamentalista: É a análise que olha qual o preço justo de uma empresa. Isso é visto analisando no que a empresa gasta, como ela ganha dinheiro, quais suas estratégias, seus investimentos, como está seu endividamento. É a análise que tenta entender o negócio em que a empresa está, inclusive olhando a concorrência e o cenário econômico. Ela serve para analisar cenários mais longos, inclusive se você está de olho nos dividendos.

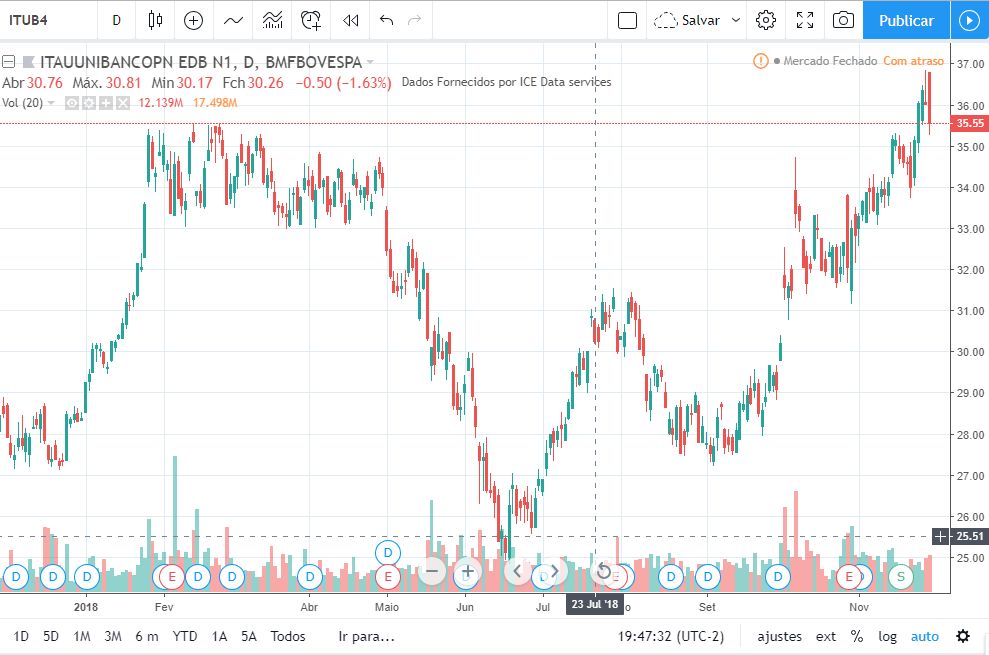

Análise Gráfica: Olha esse gráfico bonitão aí embaixo. Todo coloridão, cheio de barras verdes e vermelhas. Ele conta a história de ITUB4 em 2018, e é pra isso que o analista gráfico olha. Ele não quer saber se a empresa vende sapatos, cerveja, frangos ou petróleo. Ele não precisa nem saber o nome da empresa. O objetivo da análise gráfica é buscar padrões que possam se repetir no gráfico e indicar qual o próximo movimento da ação. Ele busca, por esses desenhos, entender os movimentos dos compradores e vendedores. É uma análise bastante usada para fazer operações de curto prazo. Inclusive se você quiser comprar e vender no mesmo dia! (O que chamamos de daytrade).

Análise Técnica: Tal qual a análise gráfica, o analista técnico não liga muito pro que a empresa faz. O que importa para ele é ver o movimento dos preços. Assim, esse analista é, antes de tudo, um estatístico. Ele tenta usar modelos matemáticos, médias, índices de força, para tentar prever os próximos movimentos dos preços. Ele analisa toda a série de preços e, por meio da teoria da probabilidade, estatística ou econometria, chega a conclusões sobre os mais prováveis movimentos de uma ação. Também é uma boa forma de ver as coisas no curto prazo.

Riscos da especulação sobre a valorização da ação

Volatilidade é a palavra. Se um preço varia muito num espaço de tempo, a gente diz que essa coisa é muito volátil. Se o preço fica ali paradão, sem muitas emoções, dizemos que a coisa tem baixa volatilidade.

Ela não é má, ela só aumenta o seu risco. Ou seja: suas chances de perder aumentam, mas suas chances de ganhar também.

E essa volatilidade é influenciada por uma série de fatores: o clima político do país, preço de commodities internacionais (como petróleo e ferro), cenário econômico, decisões de última hora tomadas pela empresa, decisões do banco central, divulgação de resultados acima ou abaixo do esperado, boatos, bolhas…

O ponto aqui é que os riscos podem ser substancialmente maiores, e o investidor deve estar atento a alguns pontos:

- traçar uma estratégia inicial e respeitá-la, para não ser levado pela emoção do momento

- estar atento às oportunidades e selecionar boas fontes de informação

- desconfiar das soluções milagrosas

- investir aquilo que ele sabe que pode perder. O trader deve ter também outras reservas mais conservadoras (por exemplo, a reserva para emergências).

Dividendos x Especulação

Lembra dos nossos dividendos de ITUB4 no primeiro exemplo?

Você investiu R$ 4.270 e ganhou R$296,71 em dividendos

E quanto ganharia se, além dos dividendos, tivesse vendido suas ações agora no fim do ano?

Se você segurasse as ações até agora, ganharia uma bonificação de 50% no número de ações. Ou seja, teria agora 150 ações. Cada uma valendo R$ 36 (dado de 03/12/18).

Ou seja, suas ações valeriam 150 x 36 = R$ 5400.

R$5400 (venda) – R$ 4270 (compra) = R$ 1130 (lucro com a valorização da ação).

1130/4270 = 26,5%

Resumindo:

Ganho de 26% com a valorização da ação

mais 7% de ganho com os dividendos

igual a 33% de valorização do seu patrimônio em um ano.

Nada mal, né?

Agora fica a pergunta: será que vai continuar assim nos próximos anos?

Partindo pra prática!

Agora você já viu o básico da filosofia por trás das ações. No próximo capítulo vou comprar uma ação no site de uma corretora.

Dúvidas? Sugestões? Curiosidades? Dá um alô aí nos comentários!

Um abraço e vamos para o próximo vídeo!

Observação: Rentabilidades passadas não garantem ganhos futuros.

- Published in Renda Variável - Ações