Finge que a sua vida financeira é um jogo.

Você tem que conquistar aqueles objetivos que eu te falei no outro vídeo: independência financeira e vencer as emergências no meio do caminho.

Como em qualquer jogo, você tem que fazer movimentos, tomar ações concretas pra vencer, que é o que eu falo no capítulo seguinte.

Esse vídeo aqui é o vídeo das regras do jogo. Não somente regras, mas também algumas dicas pra você jogar melhor.

Você precisa saber dessas regras? Vou te ser sincero:

não.

Você pode entrar no jogo e sair chutando (que é o que normalmente fazemos).

E cara, eu gosto disso, eu odeio enrolação, curto partir direto pra ação, mas é o seguinte: dá uma pequena pausa na tua vida pra ver este vídeo.

Se você souber esses 5 conceitos básicos que eu vou te passar agora, teu jogo vai ficar muuuito mais fácil.

E agora, gastando apenas poucos minutos, você vai saber quais são os 5 principais conceitos de finanças pessoais. Vamos lá:

As 5 regras do jogo – ou 5 conceitos básicos das finanças pessoais – são:

- O poder do tempo e dos juros compostos

- Ter coragem de começar pequeno usando o que pode

- Risco x Retorno

- Desviar de Fraudes

- Saber quando um empréstimo é útil

#1. O poder do Tempo e dos Juros Compostos

Vou gastar um pouquinho a mais de tempo neste primeiro conceito, os outros 4 serão bem rapidinhos. O que você tem que entender aqui é o seguinte:

O tempo é extremamente poderoso. Com tudo.

Se você se exercitar e se alimentar bem apenas um dia, o que mudará em sua vida? Praticamente nada, talvez só cansaço.

Mas e se você fizer isso todo dia, durante um ano? Com certeza haverá uma GRANDE mudança.

E se você fumar cigarro um dia da sua vida? E se o hábito persistir por 30 anos?

Com a construção do seu patrimônio é a mesma coisa. No começo, parece que não vai dar em nada. Não desista. Os juros compostos são IMBATÍVEIS. Quanto mais a sua riqueza cresce, mais ela crescerá.

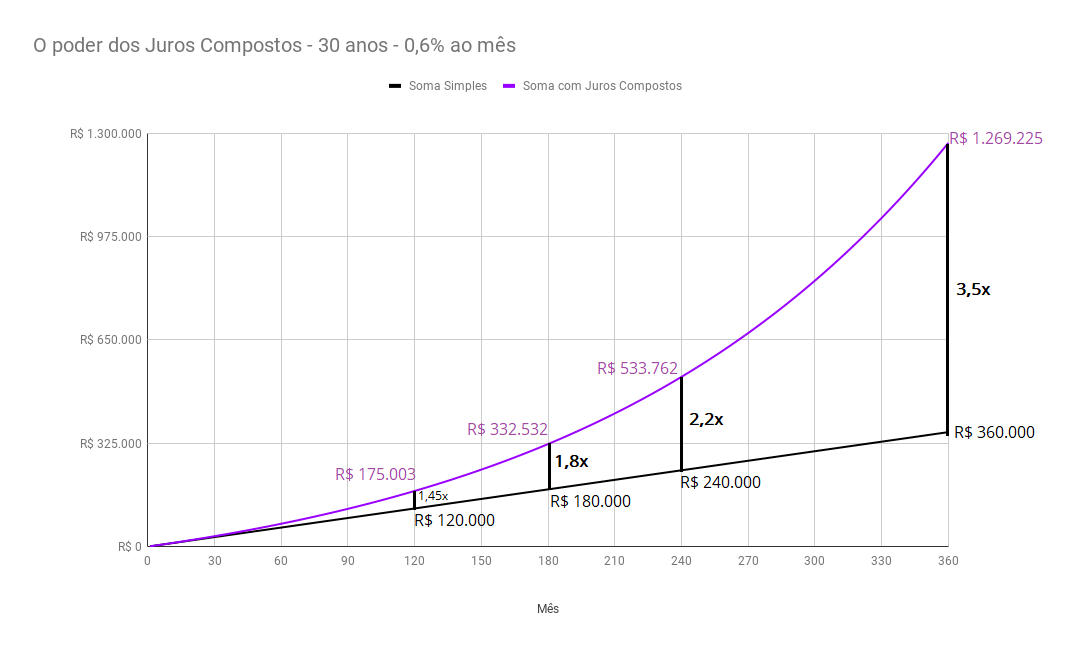

O efeito dos juros compostos só é melhor observado depois de muitos anos, coisa de mais de uma década. Dá uma olhada nesse gráfico:

Na linha preta reta, você vê o que acontece se você simplesmente juntar dinheiro, R$1.000 por mês durante 30 anos.

Na linha roxa, você vê o poder dos juros compostos. Os ganhos são exponenciais. Seu dinheiro começa a render em cima dos rendimentos anteriores.

É dinheiro fazendo dinheiro!

Em resumo: o tempo e os juros compostos são muito poderosos, mas só se você tiver paciência de poupar periodicamente – todo mês ou toda semana – e tornar isso um hábito por muitos e muitos anos.

Se você tiver essa disciplina, o prêmio é GRANDE.

Agora imagina o que acontece se você estiver do lado inverso: ou seja, entrar num financiamento de longo prazo? Aí toda essa força vai agir contra você. É mais difícil remar contra a maré.

#2. Coragem de começar pequeno usando o que pode

E então você aprende, e cresce.

Esse pensamento é uma das bases para você empreender, começar uma atividade que te dê renda extra e que vire seu próprio negócio.

Mas isso também se aplica perfeitamente a começar a investir para o longo prazo, pra formar seu patrimônio.

Nos investimentos, você não vai – e nem precisa – começar sabendo de tudo.

Muita coisa você vai aprendendo ao longo do caminho: e pra isso, é claro, você tem que dar o primeiro passo.

É um ciclo:

arriscar o que pode, aprender e crescer,

arriscar o que pode, aprender e crescer,

só que é um ciclo crescente, porque a cada ciclo, às vezes você erra, às vezes você acerta, mas você sempre vai tá subindo um degrau no seu aprendizado.

#3. Risco versus Retorno!

Vou dar 3 frases populares – coisa simples – pra você entender a relação entre risco e retorno:

- Quem não arrisca, não petisca

- Nunca coloque todos os ovos no mesmo cesto

- E quando a esmola é demais… o santo desconfia

Agora mais uma frase, coisa mais de economista:

Quanto maior o risco, maior o retorno esperado.

Pronto, se você entendeu essas 4 frases, entendeu risco x retorno.

Mas se não pegou, ou quiser saber mais, a gente tem um vídeo só sobre isso (clique aqui para acessar).

#4. Desviar de Fraudes

Não perca seu precioso dinheiro pra bandido!

As pessoas caem em fraudes geralmente por duas coisas:

- desespero

- e desconhecer a relação risco x retorno, especialmente a terceira frase que eu falei ali: “quando a esmola é demais, o santo desconfia”.

Nesses anos que a gente tem aqui no juros baixos, lidando com todo tipo de gente e problema financeiro, as duas principais fraudes que nós observamos são:

4.1. O golpe do empréstimo com depósito adiantado

Nunca pague depósito adiantado para liberar um empréstimo!

É FRAUDE!

A gente tem váaaaaarios vídeos falando sobre isso aqui no canal, um deles tá aqui nesse card.

4.2 Pirâmides!

São aquelas propostas mirabolantes de investimento prometendo altíssimos retornos em pouco tempo com quase nada de risco, e que incentivam que você traga os seus amigos pra que você monte sua rede e ganhe mais.

Também temos vídeo sobre casos reais de pirâmide.

E vamos para o último conceito básico aqui deste vídeo: a quinta regra do jogo é…

#5. Saber quando um empréstimo vale a pena

São 4 casos:

1. Alavancar um projeto produtivo

por exemplo, você é um microempreendedor e vai pegar um microcrédito pra ampliar o seu negócio

2. Financiar o aumento da sua produtividade

Por exemplo, financiar os seus estudos, ou comprar um celular melhor que te ajude a trabalhar e ganhar mais dinheiro

3. Evitar ou quitar dívidas mais caras

exemplo: pegar empréstimo pessoal para quitar a dívida do cheque especial.

4. Quarto e último caso, o mais grave de todos: um empréstimo de emergência

que vai acontecer quando você não tiver uma reserva para emergências.

Hora da Ação

Esse vídeo aqui foi só de conceitos básicos, e ainda bem que você viu até aqui, parabéns mesmo!!

Comenta aqui o que você achou, me diz se tem algo que deveria estar aqui e não tá.

No mais, o próximo vídeo é só ação!

Nele eu vou te mostrar 4 ações concretas para você construir (ou reconstruir) a sua vida financeira.

Então é isso, é importante que você não pare aqui e veja o próximo vídeo. Te vejo lá.