Tesouro SELIC: Como começar no Tesouro Direto?

Seja bem vindo(a) ao mundo do Tesouro Direto!

Este vídeo é muito prático: vou te puxar pela mão e te ajudar a fazer seu primeiro investimento em Tesouro SELIC.

Esse é um tipo de investimento adequado para reservas conservadoras, como a reserva para emergências.

Meu tipo de investimento preferido para essa reserva, como já falei em vídeo anterior, é alguma conta digital que renda 100% do CDI (como a Nuconta ou o Picpay), mas o Tesouro SELIC também é um método válido para juntar dinheiro para qualquer reserva conservadora.

Isso posto, se você está procurando sobre Reserva para Emergências, dê uma olhada no vídeo que comentei aí em cima.

Mas se você está curioso sobre o mundo do Tesouro Direto, neste vídeo eu vou te mostrar na prática como comprar um título.

Vamos lá!

O Tesouro SELIC

Para montar uma reserva sem chance de perder, e que você possa resgatar a qualquer hora, com certeza o título mais adequado é o Tesouro SELIC.

E não se preocupa, isso é TÃO OU MAIS SEGURO QUANTO a poupança, e rende mais do que ela.

O mínimo que você pode comprar em Tesouro SELIC é de aproximadamente uns 90 reais.

Tá, beleza, e como eu faço isso?

Agora a gente vai começar.

Vamo lá, você vai abrir conta numa corretora de valores. É de graça e não dói.

Uma corretora de valores é uma instituição financeira – tipo banco – só que só serve pra você conseguir investir.

E por que eu não faço direto pelo meu banco?

Porque corretora de banco cobra caro. Tem várias corretoras independentes por aí que cobram TAXA ZERO pra tesouro direto. O site do Tesouro tem uma tabelinha que tem quanto cada uma delas cobra, e o link tá aqui: http://www.tesouro.fazenda.gov.br/tesouro-direto-ranking-dos-agentes-de-custodia

Vou te falar as minhas preferidas:

- Clear

- Easynvest

- XP Investimentos

- Rico

- Modalmais

Eu tenho conta nas 5 mas vou usar como exemplo aqui nesse vídeo a Easynvest. Então fica a vontade, abre o site delas aí, dá uma olhada. Mas tu vooolta! Volta pra cá pra esse vídeo que o ouro vem agora.

Pode até pausar o vídeo. Vou até tomar um café enquanto você dá uma olhada nas corretoras…

Podemos continuar?

Show, vamos continuar então. Todos os detalhes aqui narrados estão no vídeo aí em cima.

Vai lá no site da corretora, clica ali no abra a sua conta, no canto da tela.

Preenche o cadastro bonitinho, vai ter algumas telas pra preencher, só vai.

Se te pedirem pra enviar documento, envia documento.

E eles costumam aprovar super rápido, às vezes na mesma hora.

Mas se der alguma confusão com os documentos, eles vão te avisar. Então fica atento no seu e-mail, que no mesmo dia costuma rolar alguma informação

Finalmente! Agora tenho conta numa corretora!

Boa!

Agora se organiza aí. Você vai receber o código CBLC e a senha – elas servem pra você entrar no site ou pelo aplicativo do celular também,

E vai ter também a sua assinatura eletrônica – essa daí é a senha usada para confirmar as operações de compra e venda dentro da corretora. Guarde essas coisas num local seguro, de preferência, a sua própria cabeça mesmo.

Agora chegou a hora! Transfira Dinheiro para a Corretora!

Para fazer qualquer investimento, você deve transferir o dinheiro da sua conta do banco para a conta da corretora.

E da mesma forma, pra tirar o dinheiro da corretora, ele só pode ir para uma conta sua! Então é super seguro!

Então vai lá, não tem mistério: entra no internet banking do seu banco e faz a transferência para a conta da corretora que você recebeu por e-mail.

Aproveita e já deixa as próximas transferências agendadas para os próximos meses.

Pô, mas eu pago TED pra transferir…

Cara, saaaaai dessa! Vê o nosso vídeo sobre conta corrente gratuita (clique aqui para ver). É muito importante você ter uma conta digital pra evitar esse gasto aí. Se não seu dinheiro vai ser comido por taxas.

Beleza, o dinheiro chegou na corretora: vamo investir!

Bora!

Clica aí em Renda Fixa e depois em Tesouro Direto. Vai aparecer uma tela como o que tá no vídeo acima.

Olha quanto título!!! Qual escolho?

Tranquilo, para a sua reserva de emergência você tem que comprar o Tesouro SELIC, que é esse último aí na lista. Pode clicar lá no carrinho, sem problemas.

(Se você quiser saber o motivo mais detalhado, comenta aí no vídeo que eu te falo.)

Se você tiver comprando no horário normal (9 às 18h), vai aparecer essa tela aí [no vídeo]

É só colocar a sua senha eletrônica e foi!!!

Pronto! Acabou!

Verifica na sua conta se já deu tudo certinho. Aproveita e agenda as transferências do seu banco para a corretora, e agenda os investimentos na sua corretora. Assim você não tem que repetir o processo todo mês.

Nada impede também que você coloque um pouquinho da sua reserva de emergência na poupança, para ter um pouquinho mais à mão. Mas é importante que a maior parte esteja no Tesouro Direto, porque lá ele vai render melhor.

Qualquer dúvida, liga para os assessores de investimento da sua corretora, eles estão lá para te ajudar mesmo.

E qualquer dúvida, é claro, comenta aqui nesse vídeo!

Agora que você já venceu essa primeira barreira, você tá perto de investir de verdade.

- Published in Tesouro Direto

Aposentadoria e Tesouro IPCA

Fala, minha amiga e meu amigo! Você vai sair deste vídeo tendo começado a sua reserva para a aposentadoria.

Vamos começar do básico, usando o Tesouro Direto.

Vamos aos números

Hoje em dia o título com vencimento mais longo no Tesouro IPCA vence lá para 2045: daqui a 27 anos!

Olha que coisa: se você todo mês colocar R$100, durante 27 anos, debaixo do colchão, você vai juntar R$32.400.

Se colocar na poupança, você você ganharia uns R$78 mil.

Já investindo a mesma coisa, todo mês, nesse título do Tesouro, você vai ter mas ou menos R$113 MIL REAIS, isso já descontados Imposto de Renda e taxas!!!!!!!

E mais: o Tesouro é tão seguro quanto a poupança!! É o investimento mais conservador do país!

Toma, poupança!!!!

Se você quiser ficar mexendo com esses números, recomendo a calculadora do Tesouro Direto: https://simulador.tesourodireto.com.br

Ok, e quanto eu coloco por mês?

Como eu disse no outro vídeo, isso aí vai depender de você fazer o seu orçamento.

Vê quanto você ganha, vê o quanto você gasta, e traça uma meta mensal (ou semanal, sei lá) de quanto você vai poupar pra essa reserva. Você já vai estar poupando para a sua reserva de emergências também, então o importante aqui a se dizer é:

Você tem que se pagar todo mês. Você é tipo um boleto. VOCÊ TEM QUE PAGAR SUA APOSENTADORIA.

Nunca invista o que sobra. Dinheiro nunca sobra. Coloca aquele valor fixo. E a medida que a vida for melhorando, vai aumentando a meta.

E eu já falei, vou repetir: o investimento mínimo no tesouro direto é de TRINTA REAIS. Não tem desculpa. Pode começar do mínimo, não tem problema. O importante é começar.

Beleza, vamos começar então!

Bora!! Agora sim!!

Você já abriu conta numa corretora de valores? Já né? Se não, volta no vídeo anterior que eu falo lá como é.

É de graça, não dói, e as minhas preferidas para o Tesouro são Easynvest, XP Investimentos, Rico e Modalmais. Todas elas cobram taxa zero para o Tesouro, e isso é MUITO IMPORTANTE pra não comer o seu rendimento lá no fim.

Bom, seja lá qual for a sua corretora, o passo a passo é bem simples:

1. Transfira dinheiro da sua conta do banco para a sua conta da corretora.

Não tem mistério: entra no internet banking do seu banco – ou pelo celular mesmo – e faz a transferência para sua conta da corretora. Aproveita e já deixa as próximas transferências agendadas para os próximos meses.

E se você ainda paga taxa de TED pra fazer transferência, saaaaai dessa vida meu amigo! Vê o nosso vídeo sobre conta corrente gratuita, o link tá aqui. É muito importante você ter uma conta digital pra evitar esse gasto aí. Se não seu dinheiro vai ser comido por taxas.

2. O dinheiro chegou na corretora: hora de comprar!

Bora lá! To usando como exemplo a easynvest, mas em qualquer outra corretora a coisa vai funcionar da mesma forma [exemplo narrado no vídeo acima].

Clica aí em Renda Fixa e depois em Tesouro Direto. Vai aparecer uma tela assim.

Você vai enxergar um moooooonte de título. Foca no “Tesouro IPCA+”. Se você tem menos de 30 anos, que tal começar com um Tesouro IPCA+ 2045? Vence daqui a uns 27 anos. E nada impede que você compre títulos com vencimentos diferentes ao longo do tempo. No Tesouro você tem total liberdade, até de vender o título antes do vencimento.

Então beleza, você escolheu o vencimento em 2035 ou 2045. É só clicar no carrinho e comprar!

(Se você quiser saber o motivo mais detalhado de porque o IPCA, comenta aí no vídeo que eu te falo.)

3. Confirma a compra

[exemplo no vídeo]

Agora é só colocar a sua assinatura eletrônica (que é uma senha de 8 dígitos, geralmente) e pronto! foi!

4. Pronto! Acabou! Agora você investe!!!!

Verifica no dia seguinte se já deu tudo certinho. Aproveita e agenda as transferências do seu banco para a corretora, e agenda os investimentos na sua corretora.

Qualquer dúvida, liga para os assessores de investimento da sua corretora, eles estão lá para te ajudar mesmo.

E qualquer dúvida, é claro, comenta aqui nesse vídeo!

- Published in Tesouro Direto

Poupança ou Tesouro Direto: o que é melhor e mais seguro?

Tesouro Direto é melhor que poupança por um simples motivo: rende mais (com o mesmo nível de risco, é claro).

A poupança só é melhor que o Tesouro Direto se você estiver aplicando menos de R$100 por mês, caso que eu explico no fim do texto.

O que é mais seguro? Poupança ou Tesouro?

Ambos são super conservadores, risco baixíssimo.

Poupança

Aplicações de até R$250.000 são protegidas pelo FGC (Fundo Garantidor de Crédito). Quando você aplica na poupança, você está emprestando dinheiro para um banco. Se esse banco falir, você pode ficar tranquilo: a sua aplicação – incluindo os juros – serão ressarcidas pelo FGC.

Tesouro Direto

Já o Tesouro Direto – apesar de não ter a proteção do FGC – é ainda mais seguro. Dizemos inclusive que ele é o ativo livre de risco da economia.

Isso acontece porque, quando você compra um título do Tesouro, você está emprestando dinheiro para o Tesouro Nacional (ou seja, para o governo federal). E a economia está toda apoiada nesses títulos. Grandes bancos, seguradoras, fundos de pensão, todo mundo tem esses títulos – inclusive o FGC. Se o Brasil dá um calote, as consequências econômicas seriam catastróficas, o dinheiro não teria valor, e o governo não conseguiria mais captar novas dívidas – de modo que essa escolha não vale a pena nem um pouco – mesmo que o país esteja mal das pernas.

Por isso os títulos do Tesouro Nacional são os ativos de menor risco da economia.

Ok, e quanto rende?

Quando a Taxa SELIC está abaixo de 7% ao ano, a poupança rende – por força de lei – 70% da SELIC.

Nos últimos 12 meses, a poupança rendeu 4,79%, enquanto a SELIC rendeu 6,85%. Em números: Se você aplicou R$1.000 a um ano atrás, ganharia de rendimento:

- Na Poupança: R$ 47,95

- No Tesouro: R$ 68,50. Retirando 20% de Imposto de Renda, você ganharia R$ 54,80.

A diferença é de R$ 6,85. Mesmo após imposto, o Tesouro sempre ganha.

Mas só isso? Rende tão pouquinho…

Ué, mas Tesouro SELIC não deixa ninguém milionário não – é uma opção super conservadora – serve pra começar a investir e fazer sua reserva para emergências, simples assim.

Coisas que costumam render mais são coisas que têm mais risco – como já falei no vídeo de Risco x Retorno. Mas pra poder investir nessas coisas com tranquilidade você tem que começar pelo feijão com arroz: que é fazer sua sua reserva para emergências.

Do contrário, você vai colocar a carroça na frente dos bois.

Já se você aplicar menos de R$100 por mês…

O valor mínimo para comprar um título Tesouro SELIC é de cerca de R$90. Aí não tem jeito, vai ter que ir guardando na poupança ou numa conta digital que renda 100% do CDI.

Mais uma vantagem (ou desvantagem?) do Tesouro

Se você tá lendo esse curso e vendo nossos vídeos, não vai dar mole de investir pelo seu banco: vai investir por uma corretora. E já sabe que é super simples, é só fazer um cadastro num site, não tem mistério (se não souber, veja nosso vídeo sobre Tesouro SELIC clicando aqui).

E isso significa que você vai movimentar dinheiro do seu banco para a sua corretora. Vai ter que fazer uma transferência, acessar outro aplicativo/site… e vai ter que fazer o caminho inverso se você quiser sacar seu dinheiro do Tesouro Direto.

Já a poupança não: ela tá ali no mesmo ambiente do banco, saltando aos seus olhos, fácil, fácil, quase gritando: “me saca, me saca!”

E isso pode ser terrível para você conseguir manter a disciplina de deixar o seu dinheiro lá. Por isso, até a suposta desvantagem do tesouro (de ter que sair do ambiente do seu banco para comprar ou vender) é uma vantagem para a organização das suas contas.

Resumindo

Para formar sua reserva para emergências, minha recomendação é alguma conta digital (conta de pagamentos) que renda 100% do CDI, como Nuconta ou Picpay. Eu explico sobre essa opção de reserva para emergências aqui neste link.

Já se você quiser realmente colocar o dinheiro no Tesouro Direto, o Tesouro SELIC é o mais indicado para juntar dinheiro de curto prazo (menos que 2 anos), e também serve para formar a reserva de emergências.

A única observação é que o valor mínimo de aplicação é em torno de R$100.

De qualquer modo, quando tiver um montante maior poupado, e uma reserva para emergências, aí sim você pode partir para coisas mais legais: como as ações.

- Published in Tesouro Direto

Renda Fixa: pré x pós-fixada – qual a diferença?

Esse daqui é mais um vídeo curtinho pra gente decifrar o economês e falar a falar a mesma língua quando o assunto for Tesouro Direto e outros assuntos de Renda Fixa.

Vou explicar agora a diferença entre títulos pré-fixados e pós-fixados.

Bora lá!

Renda Fixa

Relembrando os vídeos anteriores:

A Renda Fixa é o tipo de investimento cuja rentabilidade é dimensionada no momento da aplicação

Investir num título de renda fixa quer dizer que você está emprestando dinheiro para alguém. Geralmente emprestando para o Governo, Bancos ou empresas.

Hora de ganhar dinheiro: os juros

Obviamente, você não vai emprestar esse dinheiro à toa. Em troca, essas instituições sempre vão te prometer alguma remuneração para daqui a algum tempo: os juros!

E é aí que entra a graça da Renda Fixa: como o nome já diz, as condições já estão todas fixas, já tá tudo combinado desde o início. Quando você compra um título, você já sabe quando, quanto e como vai receber esse dinheiro. Por essas e outras, essa é a opção mais indicada para os investimentos de menor risco.

Esses títulos se dividem em dois tipos:

Pré-fixados: Você sabe exatamente quanto vai receber no fim. Exemplo: Acabei de ir no site do Tesouro Direto e comprei um título Tesouro Prefixado 2021 (LTN) a R$804. Sei que no dia 01/01/2021 terei R$ 1.000 na minha conta.

Pós-fixados: O valor que você vai receber no fim é corrigido por algum índice. Por exemplo, existem diversos títulos que são corrigidos pela inflação. O título “Tesouro IPCA+ 2045” vence no dia 15/05/2045, atualmente custa R$803, te promete corrigir esse valor pela inflação (medida pelo IPCA) e ainda pagar mais 5,07% de juros ao ano em cima desse valor corrigido!

Mas pera lá… então esse tal de título de renda fixa pós-fixado não é lá tão fixo assim… Pois é, ok, ele varia um pouco. O negócio aqui é que as condições dessa rentabilidade já estão todas combinadas desde o início. Os índices usados para corrigir o seu investimento são coisas como inflação, juros básicos da economia, etc. Assim, dá pra ter uma noção de quanto você deve receber no fim. Por essas e outras, ela também é Renda Fixa, só que é pós-fixada.

Conclusão

Esse vídeo foi só pra gente conseguir falar a mesma língua. Ele só faz sentido se você der uma olhada em nosso próximo vídeo, em que você vai entender tudo sobre o Tesouro Direto!

É super fácil, te vejo lá!

- Published in Tesouro Direto

Tesouro Direto – Como escolher o título certo?

O Tesouro Direto é o programa de compra e venda de títulos de dívida do governo federal, ou seja, é você emprestando dinheiro para o governo. Ele tem liquidez diária: ou seja, você pode comprar ou vender seus títulos a qualquer dia, você não fica preso.

Existem alguns títulos diferentes no Tesouro, mas é muito fácil escolher o que comprar – você só tem que estar ligado nos seus objetivos de investimento. Dá só uma olhada:

#1. Tesouro SELIC

Esse é um título pós-fixado corrigido pela Taxa SELIC, que é a taxa básica de juros da nossa economia.

Esse título é perfeito para a sua reserva para emergências, porque ele pode ser vendido antes do vencimento sem problemas. Isso acontece porque a taxa SELIC é uma taxa diária, então o preço tá sempre ajustado no mercado secundário, quase nada de volatilidade.

#2. Tesouro IPCA+

Esse daqui é um título também pós-fixado, só que corrigido pelo IPCA, ou seja, pela inflação.

Isso quer dizer que ele é perfeito para objetivos de longo ou médio prazo, como a independência financeira, porque tem vencimento longo e te protege da inflação por muuuuito tempo.

Só que além de te proteger da inflação (com essa taxa pós-fixada), ele ainda soma uma taxa pré-fixada! Ou seja, ele te dá rentabilidade real, você sempre vai superar a inflação.

Só que agora é que vem o pulo do gato: essa taxa é gigante! É coisa de 5% ao ano, pra cima. Ao redor do mundo, como América do Norte, Europa, Japão, ela não é só menor… ela é negativa. É um absurdo! Taxa gigante dessa é só aqui e nuns países tipo Rússia, Argentina…

O Brasil realmente é o paraíso da Renda Fixa.

Não é recomendável você comprá-lo pensando em vender antes do vencimento, porque como há essa parte pré-fixada, você pode acabar vendendo por uma rentabilidade inferior ao que você contratou no momento da compra. Isso não significa perder dinheiro, é só que você pode ganhar menos do que ganharia esperando. Mas fica tranquilo que eu explico essa coisa da venda antecipada no próximo vídeo.

Atualmente há títulos que vencem em 2024, 2035 e 2045.

#3. Tesouro Prefixado

É muito difícil que ele seja útil pra você, mas ele é o mais simples que tem de entender: você compra agora e resgata R$1.000 no vencimento. Acabou. Atualmente, há vencimentos disponíveis para 2021 e 2025.

Ele é útil em duas ocasiões:

- pra quem quer resgatar só no vencimento e acha que a taxa SELIC vai ser menor no período, ou

- pra quem especula sobre a taxa de juros, já que quando ela cai, o preço do título sobe.

Eu também explico sobre isso no próximo vídeo, sobre venda antecipada, mas já te adianto que, se você curte essa cosia de especular sobre preços, você tem é que aprender sobre ações e opções.

#4. Títulos com Juros Semestrais

Você vai ver lá no site da sua corretora que tanto o Tesouro IPCA quanto o Tesouro Prefixado tem suas variações “com Juros Semestrais”.

Esses títulos só são úteis se você usar enquanto ferramenta para Independência Financeira, quando você já tiver juntado uma grana e quiser viver de renda. A ideia aqui é que, a cada seis meses, você vai receber um pagamento, um pedaço desse título (e obviamente, vai receber menos lá no vencimento).

Então se você estiver na fase de juntar dinheiro, não faz o menor sentido comprar esses títulos.

Vamos para o próximo!

No próximo vídeo vou responder a pergunta: O que acontece se eu vender o título antes do vencimento?

Até mais!

- Published in Tesouro Direto

Tesouro Direto: O que acontece se vender antes do vencimento?

ATENÇÃO! Os dados deste post são referentes ao início de 2016. Mas o pensamento permanece sendo o mesmo.

Uma resposta eu já posso te adiantar: Nada garante que você vai receber a taxa que te foi prometida quando comprou o título. Vai depender. Do que vai depender, é o que eu vou te explicar agora.

Vou usar de exemplo o Tesouro Prefixado, que é o título mais fácil pra te mostrar as contas. Apesar dos títulos terem formatos diferentes, como visto no vídeo anterior, e as contas não serem iguais, a intuição é sempre a mesma: e quando você pega essa manha, tudo fica mais fácil.

Mas antes de tudo…

O que são juros?

Essa pergunta tem algumas respostas. Mas cá pra nós, serve essa daqui:

É a remuneração do seu capital.

Ou seja, no nosso caso dos títulos públicos, é quanto o governo federal vai te recompensar por emprestar dinheiro pra ele.

Assim, nós temos:

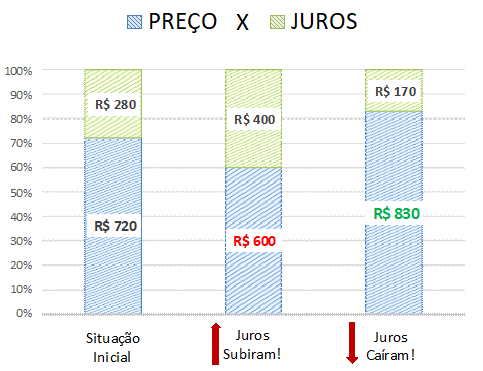

Preço + Juros = Valor de Face

Preço = o preço que você pagou pelo título. Foi o seu capital investido.

Juros = é a remuneração pelo que você investiu.

Valor de face = é quanto o título paga no vencimento. É o total que você recebe no fim. Tudão. É o governo te devolvendo o dinheiro que você emprestou mais os juros. No caso do nosso Tesouro Prefixado, ele sempre devolve R$ 1.000,00 no vencimento.

Num gráfico, um exemplo (Valor de Face = R$ 1.000):

Assim, veja que:

Quanto maiores os juros, menor o preço do título!

E vice versa. Dizemos que os juros e preços são inversamente relacionados. Guarde bem essa relação, você vai usá-la daqui a pouco.

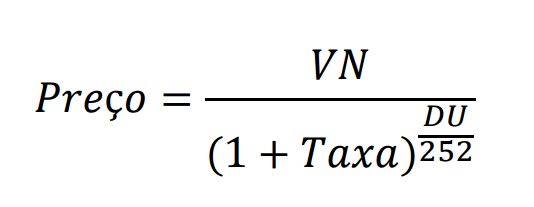

Taxa de juros – para Nerds

Pra quem gosta de matemática, essa é a relação entre Preço e taxa de juros do título:

Preço: Preço do título

VN: Valor Nominal do título na data de vencimento = Valor de Face = no nosso caso do Tesouro Prefixado, são R$ 1.000

DU: Dias úteis entre a data de liquidação (costuma ser 2 dias após a compra) e a data de vencimento (ou data de venda)

Taxa: Taxa de juros do título, xx% ao ano.

Por que esse “252” aí? Porque usam-se dias úteis para fazer as contas dos juros. (Um ano tem 252 dias úteis).

O mercado de títulos públicos

Imagine que você já comprou o título. Como qualquer outra coisa que você compre, agora ele é seu. Você é o dono daquele título, e pode decidir vendê-lo para quem quiser.

Imagine que você comprou o título a R$ 700, mas 1 dia depois você quer se desfazer dele.

Você pode vendê-lo para alguém a R$1 (mas não seria um bom negócio pra você).

Você poderia tentar vendê-lo a R$2.000 (mas acho que ninguém vai querer comprar de você).

Você pode inclusive tentar vendê-lo a um preço justo, mas se não encontrar ninguém que queira um título público, você vai ficar com ele encalhado na sua mão.

Mas… seus problemas acabaram! Felizmente existe um mercado (um lugar na internet) onde as pessoas podem comprar e vender seus títulos públicos, todos os dias. E esse mercado é, justamente, o Tesouro Direto.

Nesse mercado, porém, há uma “pessoa” que se destaca. Ela é tão grande, mas tão grande, que pode praticamente controlar o preço dos títulos, e decidir quando o mercado abre ou fecha. Essa “pessoa” é, obviamente, o Governo Federal (por meio do Tesouro Nacional).

Assim, nós, investidores pessoa física, tomamos os preços como dados. Não somos grandes o suficiente pra conseguir interferir nos preços. Simplesmente aceitamos o que está lá no site e pronto.

Enfim, para comprar ou vender títulos, basta acessar o site da sua corretora ou o site do Tesouro Direto!

O Preço muda!

Quando você acessar esse mercado, você verá o preço pelo qual pode vender os seus títulos. E é aí que vem o grande fato que motiva todo esse texto: o preço do título muda! A conjuntura econômica pode se alterar, os economistas do banco central podem decidir por uma mudança nos juros, e tudo isso pode impactar as decisões de compradores e vendedores nesse mercado. E assim, as taxas de juros (ou os preços dos títulos, tanto faz) mudam.

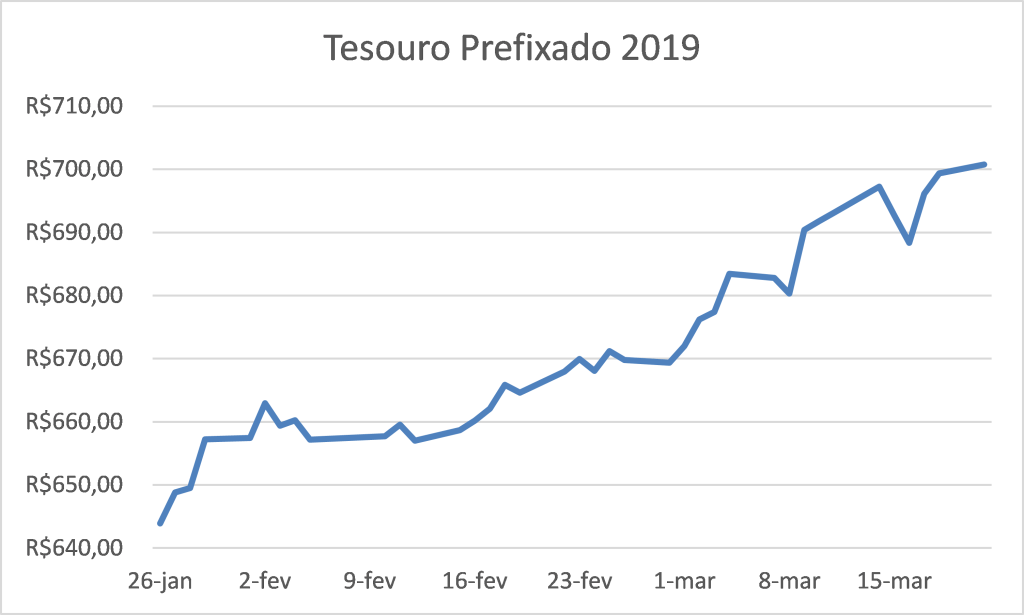

Além disso, no caso do nosso título pré-fixado, quanto mais próximo do vencimento, maior o preço do título. Faz sentido, né? O título não chega em R$1000,00 de um dia pro outro.

Veja, por exemplo, a evolução dos preços do Tesouro Prefixado 2019 no ano de 2016:

O preço de um título cresce com o tempo

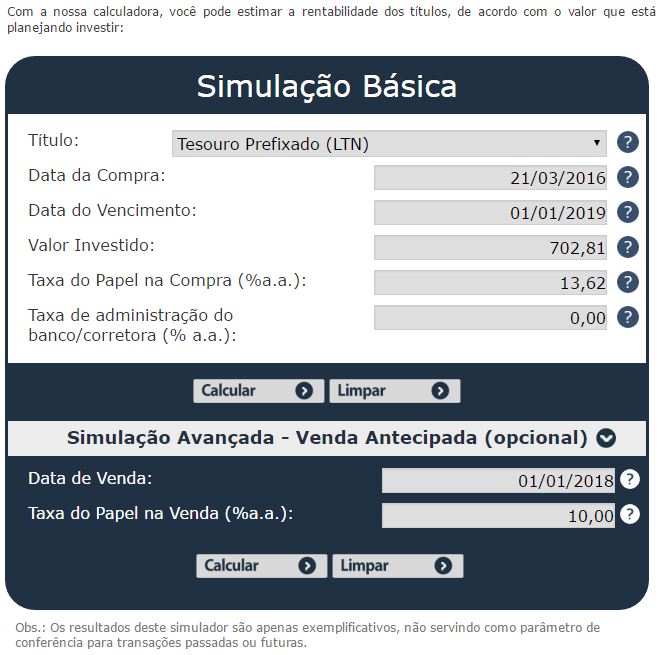

Caculadora do Tesouro Direto

Para calcular o quanto você ganharia com o Título, inclusive na venda antecipada, o próprio site do Tesouro disponibiliza uma calculadora para você. Dá só uma olhada:

Calculadora do Tesouro Direto (clique aqui)

É só preencher os campos (por exemplo):

E conferir os resultados:

Simulação de Venda Antecipada de Título do Tesouro Direto

Dizem por aí que vender o título antes do vencimento é sempre um mau negócio. Não é verdade. Como eu já falei, depende.

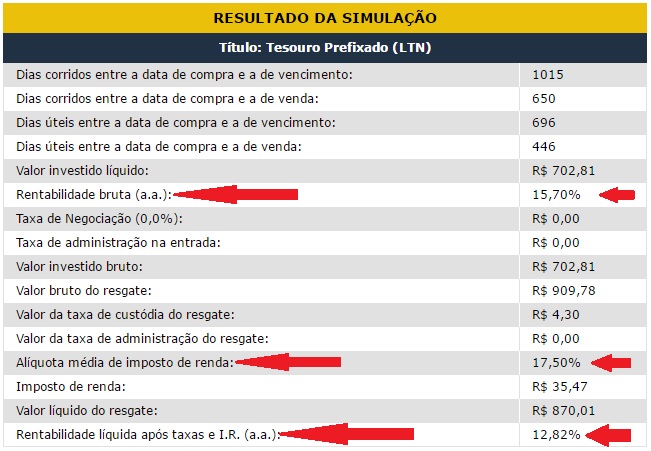

Vou usar aqui como exemplo o Tesouro Prefixado com vencimento em 01/01/2025. Imagine que você o comprou a R$ 533,43.

Caso leve esse título até o vencimento, você vai ganhar:

Rentabilidade Bruta: 10,67% ao ano (foi o combinado desde o início…)

Imposto de Renda: 15% (clique aqui para saber porque 15%)

Rentabilidade Líquida (ou seja, descontando taxas e imposto de renda): 9,15% ao ano.

Para achar essas rentabilidades, usei a calculadora do Tesouro Direto.

Agora imagine que é 01/01/2020 e você decide vender antecipadamente (faltam ainda 5 anos para o título vencer).

Cenário A – Queda da taxa de juros

Nesse caso, suponha que a taxa de juros do Tesouro Prefixado 2025 desceu para 9%. A calculadora do Tesouro Direto nos dá:

Rentabilidade Bruta: 17,8% ao ano.

Imposto de Renda: 17,5%. (clique aqui para saber porque 17,5%)

Rentabilidade Líquida (ou seja, descontando taxas e imposto de renda): 14,46% ao ano.

Opa! Espera… 14,46% ao ano é maior do que 9,15% ao ano! Olha a oportunidade aí. Se você vender agora, vai ganhar uma taxa melhor do a que ganharia se levasse o título até o fim.

Cenário B – Alta da taxa de juros

Agora vamos para o cenário de alta, que é o mais provável nos próximos anos. Suponha que a taxa de juros do Tesouro Prefixado 2025 subiu para 12%. A calculadora do Tesouro Direto nos dá:

Rentabilidade Bruta: 5,38% ao ano.

Imposto de Renda: 17,5%. (clique aqui para saber porque 17,5%)

Rentabilidade Líquida (ou seja, descontando taxas e imposto de renda): 4,19% ao ano.

Agora a coisa não ficou boa. 4,19% é menor do que 9,15%. Ou seja, não vale a pena vender. Fique com esse título aí no bolso mesmo: aguarda o vencimento, ou aguarde os juros abaixarem.

Repare que nesse caso você não chegou a perder dinheiro. Você continuou ganhando, só que vale mais a pena segurar o título até o fim. Vender o título agora significaria abrir mão de uma taxa de 9,15% para ganhar uma taxa de 4,19% no lugar. (Lembra do custo de oportunidade?)

Se você tiver curiosidade, teste algumas taxas lá na calculadora! Existe alguma taxa para a qual você chega a ter prejuízo de verdade? O que acontece com o preço do título ou com seus ganhos quando a taxa de juros permanece inalterada (10,67% a.a.)?

- Published in Tesouro Direto

Todos os Custos do Tesouro Direto

Pra fechar o assunto de Tesouro Direto, vamos agora falar sobre quais os custos envolvidos nesse tipo de investimento. Já adianto logo que são 5, os 3 últimos você pode evitar e sua rentabilidade vai ganhar de lavada da poupança.

Vamos lá!

#1. Imposto de Renda

Esse vídeo aqui é inspirado no texto do meu amigo e economista Diogo Freire, que escreveu há um tempo em nosso blog e fez esse levantamento aqui pra gente.

O Imposto de Renda é o primeiro de todos e dele não tem como fugir. Sempre que você receber dinheiro, seja no vencimento, juros semestrais ou venda antecipada, você vai pagar uma taxa para o governo.

Ele segue a tal da tabela regressiva: quanto mais tempo você deixar o dinheiro aplicado, menos você pagará de imposto.

Funciona assim:

- Para aplicações resgatadas em até 180 dias será cobrado IR de 22,5%

- Entre 181 e 360 dias: 20%

- Entre 361 e 720 dias (ou seja, entre 1 e 2 anos): 17,5%

- E por fim, acima de 721 dias (ou seja, 2 anos): 15%.

Importante lembrar que essa taxa só é cobrada sobre o que você ganhou, não é sobre o valor todo. E se teve prejuízo, não tem imposto.

#2. Taxa de Custódia da B3

Dessa aqui também não há escapatória. Seus títulos são guardados pela B3, que é junção entre a bolsa de valores e a cetip.

Pra guardar os seus títulos, ela te cobra uma taxa de 0,3% ao ano, e diferente do IR, essa taxa é cobrada sobre todo o seu dinheiro, e não somente sobre aquilo que você ganhou.

Isso quer dizer que se você tiver, ao longo de um ano inteiro, 10 mil reais em investimentos no Tesouro, a bolsa vai te cobrar 30 reais. Essa cobrança é feita proporcionalmente ao tempo que você mantém o dinheiro por lá.

Além disso, ela é cobrada semestralmente, no primeiro dia útil de janeiro e julho, ou quando houver pagamentos de juros ou resgate, o que acontecer primeiro.

Porém, ela só será cobrada em janeiro ou julho se o valor for maior que a quantia de 10 reais.

Importante chamar atenção, também, que essa taxa será cobrada do saldo que estiver na conta da sua corretora.

#3. Imposto sobre Operações Financeiras (IOF)

Agora começaram os custos que você pode evitar!

Isso acontece pois o IOF é um imposto que só é cobrado se as aplicações são resgatadas antes de 30 dias. Se você resgata o investimento após 1 dia, ele come 96% do rendimento. Ele vai abaixando gradualmente até que depois de um mês, adeus IOF.

A tabela com as taxas cobradas em cada dia pode ser conferida aqui.

#4. Taxa Cobrada pela Corretora

Mais um custo que você tem a obrigação de evitar!! Antigamente eram raras as corretoras que cobravam taxa zero, mas hoje em dia até Banco do Brasil e Itaú já entraram nessa.

As corretoras fazem isso exatamente para atrair novos clientes e já ter a preferência deles quando estes quiserem optar por produtos financeiros mais complexos.

Aqui nesse link você pode conferir no site do Tesouro Nacional todas as corretoras que cobram taxa zero para investimentos no Tesouro Direto.

Algumas que eu acho interessantes, até para você aproveitar e investir em ações também – já que a corretagem será mais barata do que nos grandes bancos – são a Clear, Easynvest, Modalmais, Rico e XP Investimentos.

#5. Taxa do TED do banco para a Corretora

Essa daqui não serve só para Tesouro Direto não, serve pra tudo na vida. Hoje em dia existem algumas contas correntes gratuitas que te isentam de taxas de transferências!

Entre elas estão o Agibank, Nuconta (do Nubank) e o Banco Inter. Para entender melhor sobre as contas correntes gratuitas, é só ver esse nosso vídeo no Youtube.

Resumo

São 5 taxas, das quais duas são inevitáveis:

- Imposto de Renda e

- Taxa de Custódia da B3

E outras 3 você deve evitar:

- IOF

- Taxa da Corretora e

- Taxa de Transferência (TED)

Chegamos ao fim da nossa seção sobre Tesouro Direto. Qualquer dúvida que você tiver, é só comentar!

Agora vamos partir lá para a Renda Variável. Um abraço!

- Published in Tesouro Direto