O curso completo e definitivo sobre finanças pessoais. Das dívidas até os investimentos: aqui tem tudo.

[Veja aqui primeiro!!!] Como o curso funciona?

Olá! Tudo bem?

Seja bem vindo(a) ao nosso curso de Planejamento Financeiro! Estou muito feliz que você está aqui lendo essa página (ou vendo este vídeo), e acredito que esse simples curso pode gerar uma mudança absurda na sua vida.

Antes de partir para os assuntos que realmente interessam, devo me apresentar:

Meu nome é Lereno Soares, sou economista pela Fundação Getulio Vargas, já trabalhei no mercado financeiro como Assessor de Investimentos (CPA-20), sou um dos fundadores da Juros Baixos e responsável pela área de Educação Financeira da empresa.

Minha missão é melhorar a vida dos brasileiros por meio da educação financeira e da criação de hábitos financeiros saudáveis.

Quero descobrir como as pessoas podem poupar melhor para emergências e para o longo prazo.

Tenho especial interesse em microfinanças, fintechs, economia comportamental, educação financeira e políticas públicas para a educação.

Por meio deste curso, eu espero que você ache finanças pessoais um assunto tão fácil que você consiga inclusive ajudar seus amigos e amigas.

E que, ainda que com pouca grana, dinheiro nunca seja um problema na sua família.

Como o curso funciona?

Minha intenção aqui é construir uma fonte de conhecimento bem completa sobre o básico de finanças pessoais.

Assim sendo, alguns assuntos aqui abordados podem não te interessar no momento.

Ainda assim, não há problema: você não precisa ler o curso todo de uma vez.

Apesar das seções estarem pensadas para uma leitura em sequência (e que conhecimento sempre é bom), tudo bem se você pular algumas partes.

Exemplo: se você suas finanças estão em dia e você não tem problema com dívidas, não há por que ler a seção de Negativados e Endividados.

Porém, caso você tenha alguma amizade endividada, você pode enviar este mesmo link para ela: o que é muito útil, pois assim vocês conseguirão conversar sobre finanças de forma bem mais fácil ;).

O curso é gratuito!!

Eita! E quando a esmola é demais, o santo desconfia.

Pensando nisso, já vou aproveitar a oportunidade pra te fazer um simples pedido:

Se você gostar do conteúdo aqui visto, a melhor maneira de recompensar a nossa equipe é COMPARTILHAR ESTE NOSSO CURSO!!!

Assim você ajuda nossa marca a crescer! E é claro, ajudará seus amigos a ficarem bem informados, e no fim das contas todo mundo vai ficar rico junto. Que tal?

Compartilha no whats, no facebook, com algum amigo ou familiar, compartilha para todo canto.

Vou te pedir ainda mais uma coisa. Um pedido que na verdade vai ser bem útil para você, já que o conteúdo realmente ficou bem legal:

Segue a gente nas redes sociais!

Youtube – nele você encontra todos os nossos vídeos divididos em playlists, além de alguns assuntos extras e corriqueiros que podem não estar aqui no curso.

Instagram – lá você encontra nossos 10 fundamentos de finanças pessoais e confere um grande resumo dos principais assuntos de finanças pessoais nos destaques dos stories.

Udemy – A Udemy é uma das principais plataformas de cursos online do mundo, e lá você encontra este mesmo curso aqui, só que envolvendo também algumas atividades e controle de progresso.

Seções do Curso

Ok, vamos ao que interessa. Essas são as seções do nosso curso (que você também encontra na barra lateral daqui do site – caso você esteja na versão desktop – ou no rodapé, caso esteja num dispositivo móvel):

- Introdução

- Negativados e Endividados

- Empréstimo para Negativado

- Empréstimos e Dívidas

- Cheque Especial e Cartão de Crédito

- Orçamento

- Renda Extra

- Ferramentas e Aplicativos

- Investimentos – Introdução

- Reserva de Emergências

- Investimentos – Conceitos Fundamentais

- Independência Financeira (Investimentos para o Longo Prazo)

- Renda Variável – Ações

- Tesouro Direto

- Finanças Comportamentais

- Renda Fixa

- Fundos de Investimento e Gestoras [em construção]

- Criptomoedas [em construção]

- Crédito Para Empreender

- Empréstimo para Projetos Pessoais

- Imóveis [em construção]

- De olho no futuro [em construção]

Este curso estará sempre em construção, e por isso mesmo, se você tiver alguma dica interessante a adicionar, fala pra gente!

No mais, faremos um registro das principais atualizações do curso no post de Atualizações, aqui na seção de Introdução.

Aproveita!

Desejo que este aprendizado aqui te ajude a ter paz, tranquilidade e segurança com as suas finanças.

Segurança de que ninguém vai te enrolar com economês, paz de espírito quanto à construção do seu futuro e tranquilidade com o seu orçamento.

E quando as dúvidas surgirem, você pode me perguntar comentando em nossos vídeos ou falando conosco pelo facebook.

Um abraço!!

P.S.: A Juros Baixos é atualmente um comparador de empréstimos e um portal de educação financeira. Você pode acessar nossa ferramenta de comparação de empréstimos clicando aqui. Nossa missão é guiar e facilitar decisões financeiras inteligentes. E por isso mesmo, comparar empréstimos é só o começo: vamos inventar muito mais coisa boa no futuro. Aguarde!

- Published in Introdução

Os 2 Principais Objetivos das Finanças Pessoais

Se você não sabe aonde quer ir, então qualquer caminho serve.

Neste vídeo curtíssimo eu vou te apresentar os 2 objetivos fundamentais para suas finanças.

Você encontra hoje em dia muita informação na internet, e é natural ficar confuso.

Mas, pra que você tome um rumo saudável na sua vida financeira, comece por isso aqui que eu vou te falar agora.

A primeira coisa que você tem que aprender de finanças são estes 2 objetivos.

Sem mais delongas, vamos lá. o primeiro objetivo é:

Objetivo#1: Ter uma reserva para emergências.

Para lidar com emergências, você algumas vezes vai fazer seguros.

Você vai pagar um valor mensal e a seguradora vai te ressarcir numa emergência relativa ao seu celular, automóvel, casa, o que você tiver feito seguro.

Para todas as outras coisas imprevisíveis da vida, você vai ter que ter uma reserva para emergências. Do contrário, você vai torrar uma grana em juros de empréstimos emergenciais.

Objetivo #2: Conquistar a Independência Financeira

Ou seja, chegar num ponto em que você será sustentado pelos rendimentos dos seus investimentos.

E sim, isso é perfeitamente possível, mas exige muita disciplina e paciência para aguardar que o tempo possa fazer o seu papel.

Para conseguir isso, você precisará construir patrimônio, acumular investimentos que gerem renda pra sempre.

Recapitulando, os dois objetivos são:

Reserva para Emergências e Independência Financeira

Repare que eles representam o equilíbrio que a gente tem que ter na vida entre o curto prazo e o longo prazo.

E para atingir esses objetivos, 3 coisas devem acontecer

- É desejável entender regras e conceitos básicos de finanças

- É necessário planejar e executar ações concretas

- É necessário dispor de ferramentas e interfaces eficientes

Explicando rapidamente:

- Você não precisa saber como as coisas funcionam, mas se souber, isso facilita sua vida

- Não dá pra ficar no mundo das ideias, nem sair fazendo qualquer coisa afobado. Tem que planejar e executar

- Pra que gerir as suas finanças são seja um negócio sofrível, chato, você tem que usar ferramentas que facilitem a sua vida.

E pra nossa sorte, a gente tá passando por uma revolução de tecnologias pras finanças, com um monte de aplicativo, sites, fintechs.

E eu estou aqui justamente para

- te atualizar do que tá rolando de bom no mercado;

- te explicar os conceitos de finanças;

- e pra te mostrar, dar o passo-a-passo, como ter uma vida financeira mais saudável e tranquila.

Hora da Ação

Agora eu quero que você imagine, mentalize, você daqui a 20 anos, com uma boa grana, vivendo de renda.

Dinheiro entrando, você gastando, mês seguinte tem de novo.

Pensou? Vai mastigando essa ideia.

Ah, 20 anos é muito tempo… eu tenho exato zero na conta.

Tranquilo, tudo bem.

No próximo vídeo eu vou te lançar um desafio muito simples, reto, pé no chão: o desafio dos R$1.000.

Te vejo lá!

- Published in Introdução

O Desafio dos R$1.000

A parte mais difícil de qualquer jornada não é nem dar o primeiro passo.

É você conseguir levantar da cadeira pra dar o primeiro passo. Isso que é brabo.

No último vídeo eu falei sobre os dois objetivos financeiros fundamentais para qualquer pessoa: lidar com emergências e atingir a independência financeira.

Só que nada, nada disso existe, essa conversa toda é inútil, se você não conseguir fazer uma coisa: guardar dinheiro.

Então aqui vem o desafio que eu vou lançar pra você:

Guardar os seus primeiros R$ 1.000.

Só isso. Concentra, foco nessa missão. Se você cumpre esse desafio, o restante todo fica mais fácil.

Então vamos lá, vou te dar uma ideia de como deixar isso mais fácil.

Hora da Ação

Pega uma folha de papel, agenda, lembrete do celular, qualquer coisa pra anotar. De preferência, pega um post-it pra colar isso na porta do teu armário.

R$1.000 tá osso? Então pensa nos primeiros R$100 e como você vai fazer pra chegar no R$1.000.

#1 – Por mês ou por semana?

Decide primeiro se você vai juntar dinheiro por mês, por semana, ou até mesmo por dia, quem sabe.

#2 – Quanto poupar?

Anota quanto dinheiro você vai poupar por mês ou por semana.

#3 – Até quando?

Agora anota a data limite pra você conseguir juntar esses mil reais.

“Pô, estourei a data limite, não cumpri minha meta”

Acontece. Brasileiro não desiste nunca, tenta de novo!

R$ 1.000 tá fácil?

Já se R$1.000 tiver muito fácil, então show de bola, já pula esse vídeo e parte pra ação, que você tá melhor que 93% dos brasileiros.

E todo esse desafio é especialmente importante pelo primeiro tópico que eu vou falar no próximo vídeo: o poder do tempo e dos juros compostos.

Te vejo no próximo post!

- Published in Introdução

5 Regras do Jogo das Finanças Pessoais

Finge que a sua vida financeira é um jogo.

Você tem que conquistar aqueles objetivos que eu te falei no outro vídeo: independência financeira e vencer as emergências no meio do caminho.

Como em qualquer jogo, você tem que fazer movimentos, tomar ações concretas pra vencer, que é o que eu falo no capítulo seguinte.

Esse vídeo aqui é o vídeo das regras do jogo. Não somente regras, mas também algumas dicas pra você jogar melhor.

Você precisa saber dessas regras? Vou te ser sincero:

não.

Você pode entrar no jogo e sair chutando (que é o que normalmente fazemos).

E cara, eu gosto disso, eu odeio enrolação, curto partir direto pra ação, mas é o seguinte: dá uma pequena pausa na tua vida pra ver este vídeo.

Se você souber esses 5 conceitos básicos que eu vou te passar agora, teu jogo vai ficar muuuito mais fácil.

E agora, gastando apenas poucos minutos, você vai saber quais são os 5 principais conceitos de finanças pessoais. Vamos lá:

As 5 regras do jogo – ou 5 conceitos básicos das finanças pessoais – são:

- O poder do tempo e dos juros compostos

- Ter coragem de começar pequeno usando o que pode

- Risco x Retorno

- Desviar de Fraudes

- Saber quando um empréstimo é útil

#1. O poder do Tempo e dos Juros Compostos

Vou gastar um pouquinho a mais de tempo neste primeiro conceito, os outros 4 serão bem rapidinhos. O que você tem que entender aqui é o seguinte:

O tempo é extremamente poderoso. Com tudo.

Se você se exercitar e se alimentar bem apenas um dia, o que mudará em sua vida? Praticamente nada, talvez só cansaço.

Mas e se você fizer isso todo dia, durante um ano? Com certeza haverá uma GRANDE mudança.

E se você fumar cigarro um dia da sua vida? E se o hábito persistir por 30 anos?

Com a construção do seu patrimônio é a mesma coisa. No começo, parece que não vai dar em nada. Não desista. Os juros compostos são IMBATÍVEIS. Quanto mais a sua riqueza cresce, mais ela crescerá.

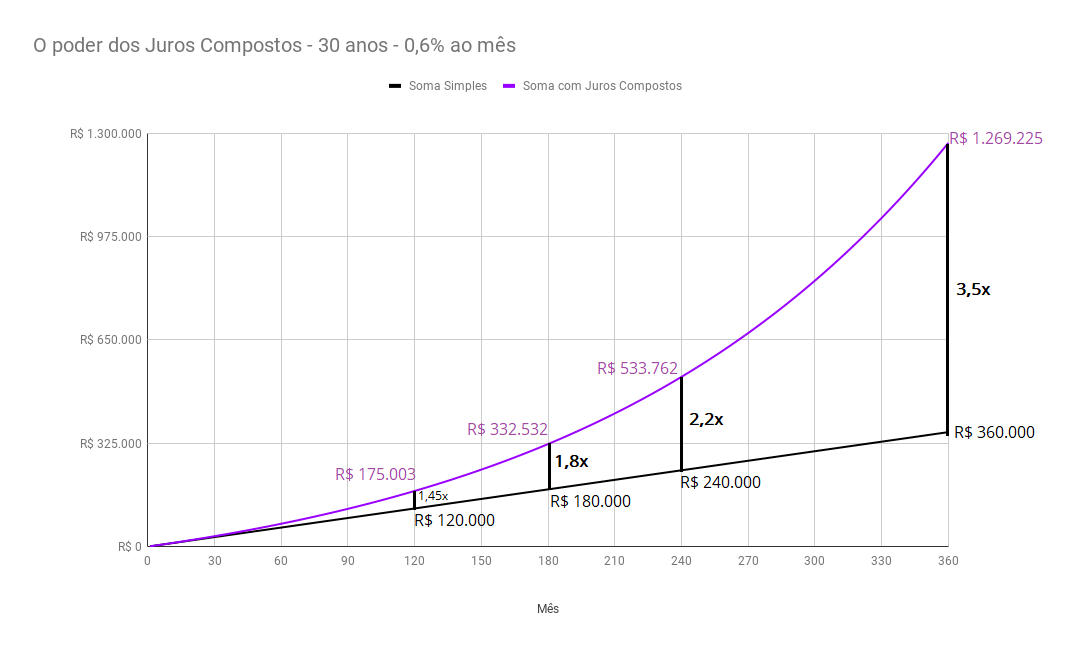

O efeito dos juros compostos só é melhor observado depois de muitos anos, coisa de mais de uma década. Dá uma olhada nesse gráfico:

Na linha preta reta, você vê o que acontece se você simplesmente juntar dinheiro, R$1.000 por mês durante 30 anos.

Na linha roxa, você vê o poder dos juros compostos. Os ganhos são exponenciais. Seu dinheiro começa a render em cima dos rendimentos anteriores.

É dinheiro fazendo dinheiro!

Em resumo: o tempo e os juros compostos são muito poderosos, mas só se você tiver paciência de poupar periodicamente – todo mês ou toda semana – e tornar isso um hábito por muitos e muitos anos.

Se você tiver essa disciplina, o prêmio é GRANDE.

Agora imagina o que acontece se você estiver do lado inverso: ou seja, entrar num financiamento de longo prazo? Aí toda essa força vai agir contra você. É mais difícil remar contra a maré.

#2. Coragem de começar pequeno usando o que pode

E então você aprende, e cresce.

Esse pensamento é uma das bases para você empreender, começar uma atividade que te dê renda extra e que vire seu próprio negócio.

Mas isso também se aplica perfeitamente a começar a investir para o longo prazo, pra formar seu patrimônio.

Nos investimentos, você não vai – e nem precisa – começar sabendo de tudo.

Muita coisa você vai aprendendo ao longo do caminho: e pra isso, é claro, você tem que dar o primeiro passo.

É um ciclo:

arriscar o que pode, aprender e crescer,

arriscar o que pode, aprender e crescer,

só que é um ciclo crescente, porque a cada ciclo, às vezes você erra, às vezes você acerta, mas você sempre vai tá subindo um degrau no seu aprendizado.

#3. Risco versus Retorno!

Vou dar 3 frases populares – coisa simples – pra você entender a relação entre risco e retorno:

- Quem não arrisca, não petisca

- Nunca coloque todos os ovos no mesmo cesto

- E quando a esmola é demais… o santo desconfia

Agora mais uma frase, coisa mais de economista:

Quanto maior o risco, maior o retorno esperado.

Pronto, se você entendeu essas 4 frases, entendeu risco x retorno.

Mas se não pegou, ou quiser saber mais, a gente tem um vídeo só sobre isso (clique aqui para acessar).

#4. Desviar de Fraudes

Não perca seu precioso dinheiro pra bandido!

As pessoas caem em fraudes geralmente por duas coisas:

- desespero

- e desconhecer a relação risco x retorno, especialmente a terceira frase que eu falei ali: “quando a esmola é demais, o santo desconfia”.

Nesses anos que a gente tem aqui no juros baixos, lidando com todo tipo de gente e problema financeiro, as duas principais fraudes que nós observamos são:

4.1. O golpe do empréstimo com depósito adiantado

Nunca pague depósito adiantado para liberar um empréstimo!

É FRAUDE!

A gente tem váaaaaarios vídeos falando sobre isso aqui no canal, um deles tá aqui nesse card.

4.2 Pirâmides!

São aquelas propostas mirabolantes de investimento prometendo altíssimos retornos em pouco tempo com quase nada de risco, e que incentivam que você traga os seus amigos pra que você monte sua rede e ganhe mais.

Também temos vídeo sobre casos reais de pirâmide.

E vamos para o último conceito básico aqui deste vídeo: a quinta regra do jogo é…

#5. Saber quando um empréstimo vale a pena

São 4 casos:

1. Alavancar um projeto produtivo

por exemplo, você é um microempreendedor e vai pegar um microcrédito pra ampliar o seu negócio

2. Financiar o aumento da sua produtividade

Por exemplo, financiar os seus estudos, ou comprar um celular melhor que te ajude a trabalhar e ganhar mais dinheiro

3. Evitar ou quitar dívidas mais caras

exemplo: pegar empréstimo pessoal para quitar a dívida do cheque especial.

4. Quarto e último caso, o mais grave de todos: um empréstimo de emergência

que vai acontecer quando você não tiver uma reserva para emergências.

Hora da Ação

Esse vídeo aqui foi só de conceitos básicos, e ainda bem que você viu até aqui, parabéns mesmo!!

Comenta aqui o que você achou, me diz se tem algo que deveria estar aqui e não tá.

No mais, o próximo vídeo é só ação!

Nele eu vou te mostrar 4 ações concretas para você construir (ou reconstruir) a sua vida financeira.

Então é isso, é importante que você não pare aqui e veja o próximo vídeo. Te vejo lá.

- Published in Introdução

4 Ações Concretas para construir a sua vida financeira [sem enrolação]

Esse vídeo aqui é só coisa prática, concreta.

Vou te falar das 4 atitudes que você tem que tomar AGORA para dar rumo na sua vida financeira.

Já falei nos vídeos anteriores sobre objetivos, conceitos básicos, até te desafiei a juntar seus primeiros mil reais.

Agora, é hora de trabalhar. Vamos lá:

4 ações concretas que você tem que tomar:

- Cancelar o cheque especial

- Poupar um valor fixo todo mês (ou toda semana)

- Planejar e seguir seu ORÇAMENTO

- Ganhar mais dinheiro

#1. Cancelar o cheque especial

A primeira é a mais rápida de todas.

Cancela essa porcaria.

O motivo é simples: os juros são muito altos e ele é muito fácil de pegar.

Cilada.

A gente tem vídeo que fala mais sobre isso, mas não tem mistério.

Liga pro banco, ou vai na agência e cancela. Se tiver devendo, dá pra parcelar o saldo devedor.

Lembro que cobrir emergências não é trabalho pro cheque especial, mas sim para a sua reserva para emergências.

E isso inclusive, tem tudo a ver com a próxima ação:

#2. Poupe um valor fixo todo mês (ou toda semana)

Nunca guarde “o que sobra”.

Afinal de contas, dinheiro nunca sobra.

Guardar dinheiro tem que ser um hábito constante e compromissado – você não pode deixar de poupar.

E para facilitar essa poupança, vai aqui uma dica:

Bota na cabeça que você ganha menos.

Se ganha 1.000 e poupa 200, então não bota na cabeça que você ganha mil, bota na cabeça que você ganha oitocentos.

Achou essa dica bobeira? As ciências comportamentais explicam isso, é o tal fenômeno da ancoragem, mas se você quiser entrar nesse tipo de papo, então é melhor entrar nesse outro vídeo aqui.

“E quanto poupar por mês, Lereno?” você me pergunta.

O máximo possível. Mas o número exato você só vai descobrir depois de fazer a terceira ação concreta deste vídeo, que é…

#3. Planejar e Seguir o seu Orçamento

Olha, isso daqui é o centro de tudo. É como se fosse a cabine com o mapa do piloto.

É o orçamento que vai te dar a fotografia do seu momento e te ajudar a planejar suas metas.

E por pior que ele pareça, nunca se esconde dele. Se você ignorar os seus problemas, eles só vão crescer.

E fazer seu orçamento é muito fácil, pode ser numa planilha ou numa folha de papel: o importante é fazer.

Pra te ajudar nisso, a gente tem uma seção do nosso curso só sobre orçamento (link aqui).

Por fim, a 4ª ação concreta para construir a sua saúde financeira é…

#4. Ganhar mais dinheiro.

Poucas palavras – até óbvias – só que para uma infinidade de ações que você pode tomar.

E esse é o problema dessa ação concreta aqui: é tanta opção que você tem para ganhar mais dinheiro, que o comum é a gente ficar perdido e acabar não fazendo nada.

Em todo caso, a primeira coisa que você vai precisar pra isso é coragem de começar pequeno e falar:

vou me mexer pra ganhar dinheiro.

A segunda coisa é refletir sobre o que você é bom e sabe fazer da vida.

A terceira é ter umas ideias, e eu acho que eu posso te ajudar aqui.

Vou gravar alguns vídeos aqui pro canal entrevistando gente, vendo casos reais, de pessoas comuns que tão se mexendo pra ganhar dinheiro, da forma mais prática o possível.

Mas enquanto isso não acontece, a gente já tem vídeo sobre Renda Extra! É o de 7 ideias criativas para ganhar mais dinheiro AGORA.

Então é muito interessante que você saia daqui e já vá logo dar uma olhada nesse vídeo.

Hora da Ação

Esse vídeo foi todo sobre ações concretas, então vamos recapitular:

- cancela seu cheque especial

- faz seu orçamento

- decide o valor fixo mensal que você vai poupar

- bota na cabeça qual é o teto dos seus gastos

- e vá ver o vídeo sobre ideias de renda extra

Te vejo lá!

- Published in Introdução

Ferramentas Úteis para o seu dia-a-dia financeiro [2019]

Nos capítulos anteriores eu falei sobre os objetivos, conceitos básicos e algumas ações concretas que você tem que tomar para construir – ou reconstruir – a sua vida financeira.

Hoje é dia de te mostrar as ferramentas mais úteis da atualidade, pra tornar o seu dia-a-dia com o dinheiro mais fácil e te ajudar a alcançar seus objetivos.

Vamos lá!

Ferramentas úteis para:

- Pagamentos e transferências do dia-a-dia

- Reserva para emergências

- Conta em Banco

- Cartão de Crédito

- Câmbio

- Empréstimos

- Orçamento

- Investimentos

- Renda Extra

- Moradia

- Educação

Aqui vou apenas explicar brevemente cada um das 11 tarefas que eu citei na introdução, e apenas citar, colocando a logo na tela, cada uma das ferramentas que eu recomendo.

E é claro, a maioria delas eu também uso no meu dia a dia.

Vamos então para a 1º tarefa:

#1 – Pagamentos e Transferências

Para fazer pagamentos e transferências no dia-a-dia eu recomendo a Nuconta.

O motivo é simples: é de graça e é fácil de usar.

Pelo mesmo motivo, outra recomendação é o Banco Inter.

#2 – Reserva para Emergências

Para construir a reserva para emergências, mais uma vez recomendo a Nuconta, usando a sua função de guardar dinheiro.

É só clicar nesse porquinho logo abaixo do seu saldo (ilustração no vídeo acima).

Uma outra opção é você separar mais ainda a sua reserva para emergências colocando-a em outro aplicativo de conta de pagamentos – que também renda 100% do CDI.

Nesse caso, recomendo o Picpay.

#3 – Conta em banco grande

As contas de pagamento citadas anteriormente (como Nuconta e Picpay) ainda não têm alguns recursos, como pagar alguns impostos e coisas do tipo.

Por esses pequenos detalhes que ainda não foram solucionados, eu recomendo que, independentemente de qualquer coisa, todo mundo também tenha uma conta de serviços essenciais – aquela que não paga nada – no Banco do Brasil.

É um banco grande, você encontra às vezes até em cidadezinha pequena, pode quebrar um galho.

Só o que não pode acontecer é uma coisa: ficar dando dinheiro à toa pra banco!

Então tome muito cuidado com isso: nada de aceitar cheque especial, cartão de crédito, nada disso, só a conta de serviços essenciais mesmo, pra uso bem eventual.

#4 – Compras online com cartão de crédito

Cartão de crédito hoje em dia serve principalmente pra você se registrar em aplicativos (como uber, netflix, spotify)

ou fazer compras online (como mercado livre, amazon, etc).

Muito mais fácil e rápido usar cartão do que pagar em boleto, né!

O que não rola é usar cartão de crédito pra pagar despesas cotidianas, supermercado, essas coisas.

Exceto em um caso: eu pago em tudo em cartão de crédito pra receber aqueles pontos de recompensa. Mas tenho ali na reserva o dinheiro suficiente pra quitar a fatura a qualquer hora.

Fazer isso é meio perigoso se você tiver tendência a estourar o cartão. Se esse for o seu caso, o melhor é esquecer o cartão em casa e usar só nesses casos de compra online e aplicativos.

Bom, os cartões de crédito que eu recomendo são aqueles que não tem anuidade. Eu gosto do Nubank e do Santander free,

mas existem muitos outros, como o cartão do Banco Inter, Banco Pan, Digio, Credicard Zero…

O importante é isso: zero anuidade. (Ou uma anuidade que valha a pena o programa de recompensas).

No caso do Nubank, você tem a opção de assinar o Nubank Rewards, que é o programa de recompensa deles, que só vale a pena se você gastar mais de R$1.600 por mês no cartão.

#5 – Câmbio

Para enviar ou receber dinheiro do exterior, recomendo o Transferwise. A tarifa deles é super baixa, e é tudo fácil e rápido.

#6 – Empréstimos

Para pegar um empréstimo, é só usar o nosso comparador de empréstimos, no jurosbaixos.com.br

Você preenche, a gente manda sua proposta para vários bancos e, se eles aceitarem, a gente já te informa na hora, é só você escolher.

Ou seja: nada de ficar batendo de porta em porta de banco.

#7 – Orçamento

Para fazer o seu orçamento, sem dúvida use o Google Planilhas! Se você quiser um modelo, a gente tem um aqui neste link.

GuiaBolso ou Organizze eu acho interessante pra dar uma foto do seu momento financeiro. Mas para se planejar, ainda prefiro a planilha do Google.

#8 – Investir

8ª tarefa: Investir. Só que há várias subtarefas nisso. Vê só:

Corretora de Valores, que serve para se conectar ao mercado: Clear, que a taxa é a zero

Construir patrimônio: Ações, Tesouro IPCA, Precatórios

Análise pra te ajudar a escolher as ações: Suno Research

Ajuda personalizada: contratar um planejador financeiro ou assessor de investimentos

Se você já acumulou uma grana e tá na hora de viver de renda: Fundos de Investimento Imobiliário e ações boas pagadoras de dividendos

#9 – Renda Extra

Incrivelmente, opção pra isso é o que não falta.

Você pode divulgar seu serviços no getninjas, freelancer.com, workana, 99freelas, superprof…

Vender coisas no mercado livre, olx…

Pode também alugar coisas.

Faz o seguinte: pra saber mais sobre isso, vê o nosso vídeo sobre 7 ideias para ganhar mais dinheiro agora:

#10 – Moradia

Para alugar um apartamento, acho o quintoandar muito interessante.

#11 – Educação

Último item: educação!

Uai, o que educação tá fazendo aqui?

Ué, mas é óbvio! Pra fazer mais dinheiro, tem que aprender, e tem muito curso de graça ou bem barato na internet, sobre qualquer coisa.

Sites que mais acesso para isso:

Youtube

Udemy

Coursera

Codeacademy

Code.org

Só cuidado pra não ficar pegando e pagando um monte de curso inútil.

E fica aí mais uma dica: programador ganha muito bem, recomendo! Inclusive, tamo sempre contratando.

Hora da Ação

Aproveita este maravilhoso momento e vai pensar como ganhar dinheiro!! Você tá com a faca e o queijo na mão. Leia os artigos que recomendei aqui em cima (como o de renda extra) e veja as oportunidades que você tem para aprender.

E qualquer coisa, fala com a gente!

- Published in Introdução

10 fundamentos das Finanças Pessoais

Essa é uma lista de 10 conceitos de finanças capazes de levar qualquer pessoa à prosperidade financeira.

Eles englobam o básico do básico que você tem que saber sobre finanças pessoais, que será aprofundado ao longo deste curso.

Você também os encontra aqui em nosso instagram (clique aqui para seguir).

#1. Poupe um valor fixo todo mês

Nunca guarde “o que sobra”. Guardar dinheiro tem que ser um hábito constante e sagrado – você não pode deixar de poupar. E para facilitar essa poupança, vai aqui uma dica: bota na cabeça que você ganha menos. Se ganha 1.000 e poupa 200, então bota na cabeça que você ganha 800.

#2. Faça uma reserva para emergências

A única certeza que nós temos sobre imprevistos é que eles acontecem. Com todo mundo. E é essa reserva que vai te fazer passar por qualquer imprevisto com paz e tranquilidade. Ela é a reserva mais essencial de todas, mas apenas 6,7% dos brasileiros tem uma poupança para emergências. Se você fizer a sua, vai dar o primeiro passo para a sua tranquilidade financeira.

Ainda não fez a sua? Então aqui fica o desafio: junte os primeiros R$ 1.000.

#3. Faça o seu orçamento – e nunca se esconda da realidade

Fazer seu orçamento é muito fácil, pode ser numa planilha ou numa folha de papel, mas o importante é fazer. É ele que vai te dar a fotografia do seu momento e te ajudar a planejar suas metas. E por pior que ele pareça, nunca se esconde dele. Se você ignorar os seus problemas, eles só vão crescer.

#4. Invista para o longo prazo

É assim que você vai conseguir a sua independência financeira. Ou seja, você vai viver de renda e os rendimentos dos seus investimentos é que vão te sustentar. Mas pra isso, você tem que ter persistência e MUITA paciência, e saber que o prêmio está láaa na frente.

#5. Empréstimo pode ser bom

Se for para alavancar uma ideia que te faça ganhar mais dinheiro, ou se for para trocar dívidas mais caras por uma mais barata

#6. Cheque especial é horroroso. Sempre.

O crédito rotativo do cartão de crédito também é cilada. Por essas e outras que é tão importante você ter a sua reserva para emergências.

#7. Nunca pague valor adiantado para liberar um empréstimo

A gente vê esse golpe acontecer todos os dias. os fraudadores pedem que você deposite uma taxa sob o pretexto de garantir o seu empréstimo. Logo depois, eles somem com o seu dinheiro.

#8. Ganhe mais

Gastar menos é só uma das coisas. Existem várias formas simples de ganhar renda extra, e a gente fala sobre elas em nosso canal e em nosso Instagram.

#9. Risco x retorno x aprendizado

Para conseguir maiores retornos de grana sobre os seus investimentos, você tem que correr mais riscos. Mas para correr mais riscos de forma consciente, você tem que tomar um tempinho que seja para pesquisar e entender no que você tá entrando.

#10. Não tenha medo de começar pequeno

Ninguém fica rico da noite pro dia. Para fazer seu próprio negócio, teste rápido a sua ideia com o seu consumidor, e de preferência gastando pouco pra isso. Se der certo, aí sim você parte pra algo numa escala maior. A mesma coisa com a sua formação de poupança: o importante é começar, não importa com quanto. Depois você evolui.

e pra tirar qualquer dúvida de finanças, é só falar com a gente: fb.com/jurosbaixos

- Published in Introdução

Últimas atualizações

Registrarei aqui as principais mudanças e adições no curso. Você não precisa lê-las, e não há prejuízo em pular esta página.

04/09/2019 – Primeira versão do curso aqui no WordPress

- Published in Introdução

Negativado e Endividado: como limpar meu nome?

Você tá negativado? Acontece, quase metade dos brasileiros está. Mas se você quer consertar isso aí e limpar seu nome, chegou no lugar certo!

Não tem truque, não vai ser da noite pro dia, mas acredita: dá certo.

Vou te dar 8 passos concretos para resolver essa situação. E muito do que eu falo aqui é por experiência própria e eu já tive que testar na minha família.

Então bora lá!

#1. Listar as dívidas

Nas ciências comportamentais existe o tal “efeito avestruz”. Quando o problema tá chegando, a avestruz, com medo, enterra sua cabeça no chão pra não ver o problema.

Então: não seja uma avestruz.

Pra sair dessa, você – ou a pessoa pra quem você vai mandar este vídeo – tem que tá com o pé no chão e olho na realidade.

E isso começa exatamente por saber o tamanho do estrago. Lista as dívidas uma por uma. Lugar que tá devendo e o valor.

Anota no papel ou na tabelinha.

Não sabe nem onde tá devendo? Algumas ferramentas – todas gratuitas – podem te ajudar:

Serasa Consumidor: http://www.serasaconsumidor.com.br/

Boa Vista SCPC: https://www.consumidorpositivo.com.br/

Já o SPC cobra pelo serviço online (https://loja.spcbrasil.org.br/), mas disponibiliza consulta gratuita em suas agências (confira aqui os endereços).

#2. Choque de realidade: Faça seu Orçamento

E já que o assunto é realidade, esse daqui é o exercício mais importante de todos – inclusive para quem não está negativado:

FAZER O ORÇAMENTO

Esse assunto é tão importante que nós fizemos 4 vídeos dedicados a esse assunto, que você confere na continuação desta playlist aqui. Não deixa de conferir os nossos vídeos sobre orçamento!

Dando um resuminho aqui, o objetivo de fazer o seu orçamento é o seguinte:

Primeiro, você vai conseguir identificar o que tá rolando hoje em dia: quanto você tá ganhando, onde e quanto você tá gastando

Depois de fazer isso você com certeza vai ver e falar assim: “jura que eu tô gastando com isso?” – pronto, já arranjou umas coisas pra cortar

E por último, você vai conseguir planejar os gastos das próximas semanas…

Isso é especialmente importante para quem tá negativado pelo seguinte: do que adianta conseguir pagar as dívidas atuais se você vai continuar fazendo dívidas depois? É igual fazer dieta, comer altas saladas, e quando conseguir emagrecer, voltar a comer pizza e beber açúcar todo dia.

Não vai dar certo, vai engordar tudo de novo.

O grande problema das dívidas – da sua casa ou de um país – não nem é o tamanho delas, mas principalmente a trajetória.

#3. Pare de fazer dívidas

Se o grande problema das dívidas é a trajetória, então a coisa mais inteligente a se fazer é começar por estancar esse sangramento aí.

Cheque especial? Acabe com ele

Cartão de Crédito? Pode até continuar com ele pra conseguir fazer compras na internet e essas coisas, mas coloque uma meta mensal do máximo que pode gastar com ele. E NÃO ENTRE NO CRÉDITO ROTATIVO (aquele negócio de pagar o mínimo do cartão).

Foco no básico! Nada de dar dinheiro a toa pra banco!

#4. Tem carro? Considere vender

Carro é uma conta a parte que você tem que fazer: em grandes cidades ele geralmente é um peso, já em cidades pequenas ou regiões rurais o resultado pode ser diferente.

Então vê: dá pra você fazer as coisas de transporte público? Às vezes pegando um pouco de uber ou 99? Se der, então faz as contas e vê quanto isso custaria por mês.

Agora, vê quanto o carro tá te custando por mês (ou por semana).

Pronto, agora é só comparar. Se valer a pena, vende esse carro aí. Você vai desafogar as suas contas e – consequentemente – a sua mente.

#5. Quais dívidas são prioridade?

Você já está negativado. Se deixar de pagar outras dívidas… vai continuar negativado.

Então agora que você já listou suas dívidas e já fez seu orçamento, é hora de escolher quais dívidas realmente cabem nele.

Financiamento de casa ou carro é prioridade! Afinal de contas, você não quer perder o bem.

Se você ver que isso vai acontecer, a idéia é vender esse bem antes que ele vá a leilão. É uma decisão difícil, mas é esse tipo de atitude que pode realmente fazer a diferença para te levantar.

Antes de partir para pagar outros empréstimos, é muito importante você formar uma reserva para emergências. Se a sua situação tá ruim, ela sempre pode piorar. Se você não formar essa reserva, qualquer peteleco pode mandar esse seu planejamento pro buraco e te dar mais uma dívida. Para aprender a fazê-la, é só continuar vendo essa série de vídeos aqui.

Agora sim, depois de ver tudo isso – financiamentos e reservas de emergência – você pode passar para as outras dívidas.

#6. Tem imóvel em nome próprio quitado? Confira quanto fica um novo empréstimo.

Essa é a única dívida nova que pode fazer sentido. Vou te explicar na próxima seção, mas por enquanto, dá uma olhada no empréstimo com imóvel em garantia. Anota direitinho o valor que você pode conseguir de empréstimo e o CET (custo efetivo total).

Não toma decisão nenhuma ainda. Só vê quanto fica e anota isso. E pra simular esse empréstimo, você usar nosso comparador em jurosbaixos.com.br.

E um aviso muito importante:

NUNCA FAÇA DEPÓSITO ADIANTADO PARA LIBERAR UM EMPRÉSTIMO

Esse é um golpe bem comum, especialmente aplicado em negativados. Nunca faça isso, é ilegal, e tudo que vai acontecer é que o fraudador vai desaparecer com o seu dinheiro.

Não existe dinheiro fácil para quem está negativado – desconfie de qualquer proposta mirabolante.

#7. Renegocie as dívidas uma a uma

Agora sim! Quando você tiver

- listado suas dívidas,

- feito o seu orçamento,

- visto o que pode vender,

- e priorizado quais dívidas pagar,

aí sim dá pra partir pra ação.

E nessa hora, nada como uma boa conversa. A pessoa do outro lado tem todo interesse em receber – ainda que atrasado – e sinceridade e transparência são as melhores coisas pra resolver essa situação.

Se você conseguir pagar alguma dívida à vista, consiga um desconto! Se não houver desconto, vá parcelando mesmo, não tem problema.

Após o pagamento da primeira parcela de um acordo, já é possível retirar seu nome dos cadastros de devedores (referente apenas àquela sua dívida, obviamente).

Ou seja, só de fazer acordos de parcelamento das suas dívidas você já consegue limpar o seu nome. Mas é claro, se você, depois disso tudo, não cumprir os acordos, aí realmente sua confiança vai pro brejo, e fica difícil conseguir algum acordo depois.

#8. Renda Extra

Por fim e não menos importante: ganhe mais dinheiro! E aproveite para turbinar sua reserva para emergências com essa renda extra.

Coloquei esse item de renda extra aqui por último porque não dá pra você contar com o ovo dentro da galinha.

Você tem toda a capacidade de conseguir renda extra, mas se você tá começando, não dá pra contar com isso no planejamento do seu orçamento.

Contudo, esse ponto aqui é o principal das suas finanças – às vezes, o problema não é só que você tá gastando muito: é que você tá ganhando pouco mesmo.

Pra conseguir ganhar mais consistentemente você tem que se aperfeiçoar, estudar, empreender, e isso demora mesmo, normal. Mas, no curto prazo, existem vários jeitos criativos de aumentar a sua renda.

E pra te ajudar a ter algumas dessas ideias, tem também um capítulo aqui desse curso, mais pra frente, que você pode dar uma olhada.

Conclusão

E é isso! Parece papo de auto-ajuda, mas se você quer sair de uma situação financeira difícil, você tem que ter coragem, tem que ser realista e transparente.

E não adianta só se esforçar. Tem que se esforçar com o que vale a pena, com o que é prioridade, e com o que vai te ajudar a sair dessa.

Em termos práticos, você tem que fazer seu orçamento, se preparar para emergências e priorizar as suas dívidas. A gente explora essas coisas – com detalhes – nos próximos vídeos.

Até mais!

- Published in Negativados e Endividados

Reserva para Emergências é prioridade

No vídeo anterior falei sobre as dívidas que são prioridade: financiamento imobiliário é uma delas.

A grande sacada é que, antes de pagar outras dívidas, você tem que fazer uma reserva para emergências.

Se você não tem uma reserva de emergências, você vai estar desprotegido.

Quando um imprevisto rolar – e imprevistos sempre acontecem – você vai ter que pagar caro pra conseguir um empréstimo de emergência. E se você está negativado, provavelmente não vai nem conseguir.

E aí a sua situação só piora.

Comentei uma dúvida parecida – mas que tem o mesmo pensamento – nesse vídeo:

Mesmo se você já estiver apertado, cheio de dívida, o esforço de fazer uma poupança continua compensando. Além de poupar para a sua reserva de emergências, aos poucos você vai conseguir pagar algumas parcelas da sua dívida, e assim, negociar bons descontos.

Hora da ação

Então vamos lá:

Para aprender a fazer a sua reserva de emergência, é só ver esse vídeo:

Ou ainda, continuar a ler estas aulas até a seção de Reserva para Emergências.

É isso! Crédito e investimentos têm que andar juntos. Se você tem dívidas, aí mesmo é que você precisa cuidar dos seus investimentos, mesmo que comece com pouco dinheiro.

- Published in Negativados e Endividados