")

Para definir as parcelas de um financiamento, as instituições financeiras contam com tabelas bases, estudadas e padronizadas para o mercado. Entre as alternativas está, por exemplo, a Tabela SAC, que promove o decrescimento de valores ao longo do período de pagamento do parcelamento. A mais antiga comumente utilizada, porém, é a tabela Price, criada em 1771 por Richard Price.

O que é a tabela?

Também conhecida como Sistema de Amortização Francês (SAF), a tabela Price é um sistema de definição de prestações que mantém os valores, por todo o contrato de pagamento, com um mesmo valor. O cálculo é possível graças à distribuição de juros e custo do financiamento entre todas as parcelas.

Entretanto, apesar de oferecer os valores previstos de todas as parcelas logo na adesão de um acordo, o método nem sempre é vantajoso.

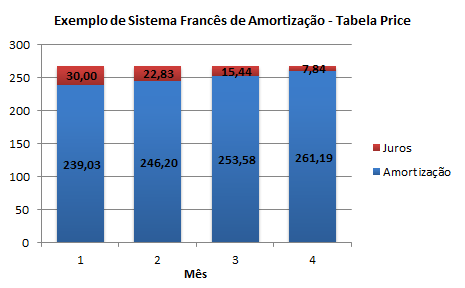

Parcelas do sistema de financiamento são constantes. O que varia é o valor dos juros e da amortização embutida em cada mês.

O planejamento das finanças é possível, e pode garantir controle do orçamento mensal. Para manter os custos iguais, porém, os bancos acabam por cobrar pouco mais do que o bem financiado realmente vale.

Este custo “extra” é comum entre parcelamentos: afinal, os juros são os que garantem a remuneração da instituição financeira. Mas na tabela SAC os encargos são calculados de acordo com o saldo devedor do cliente, que diminui a cada parcela, diferente do que acontece na SAF.

Entenda o cálculo

Ao longo da quitação de prestações em um parcelamento, consideram-se dois fatores para a definição dos seus valores: a amortização e o saldo devedor.

Saldo devedor é o montante ainda não pago pelo cliente. Já a amortização é a diminuição gradativa deste saldo, de acordo com o valor quitado a cada cota.

Na tabela Price, grande parte do valor de cada parcela é utilizado para o pagamento dos juros, diminuindo muito pouco o saldo devedor. Desta forma, os juros calculados com base nos valores ainda devidos pelo consumidor são sempre altos, o que torna o financiamento mais caro ao final.

Progressivamente, maiores são os valores de amortização que fazem parte das prestações. Assim, os juros diminuem, dando lugar a montantes do saldo devedor.

A quota-parte de um contrato em tabela Price é, assim, calculada pela fórmula:

Parcela = saldo devedor x taxa de juros

1- (1+taxa de juros)-número de meses para pagamento

Para facilitar o cálculo, é possível utilizar o Excel. A fórmula a ser inserida no arquivo é =PGTO(taxa;número de períodos;valor presente), em que

- Taxa é a taxa de juros do financiamento;

- Número de períodos é o número de meses em que o valor foi parcelado;

- Valor presente é o montante total financiado.

Para exemplo, consideraremos parcelamento de imóvel de R$10 mil, previsto para quitação em 5 meses e com taxa de 1,5%.

Cálculo das prestações pela Tabela Price funciona pela consideração da taxa de juros e amortização dos saldos devedores.

Substituindo a fórmula =PGTO(taxa;número de períodos;valor presente) no Excel, teremos então:

=PGTO(1,5%;5;10000) = R$ 2.090,89

Com o valor da parcela definido, o consumidor poderá calcular qual o montante dela representa juros, e qual representa amortização do débito. Assim, têm-se:

- Juros da parcela = Saldo Devedor x juros gerais

- Valor de amortização = prestação – juros da parcela

Considerando ainda o exemplo anterior, as prestações têm os seguintes valores:

| PARCELA | JUROS DA PARCELA (R$) | VALOR DE AMORTIZAÇÃO (R$) | SALDO DEVEDOR (R$) |

| R$ 2.090,89 | 150 | 1940,89 | 8059,11 |

| R$ 2.090,89 | 120,88 | 1970,01 | 6089,10 |

| R$ 2.090,89 | 91,33 | 1999,55 | 4089,54 |

| R$ 2.090,89 | 61,34 | 2029,54 | 2060 |

O financiamento então teria valor total de R$ 10454,45, ao invés dos R$10 mil contratados inicialmente.

Este texto foi útil? Para ler também sobre a Tabela SAC, acesse o texto “Tabela SAC: como funciona”.

Comentários