Com as taxas para serviços, grandes e pequenos bancos aumentaram a competição para a atração de clientes que estavam tendo preferencias por fintechs. Sem tarifas e podendo efetuar todos os recursos apenas pelo celular sem sair de casa, os bancos e contas digitais têm cada vez mais tomado espaço no mercado brasileiro.

As vantagens são enormes para quem faz poucas transferências bancárias, já que as contas digitais podem sair em até metade do preço se comparadas com as tradicionais. A afirmação tem como base o estudo do professor e coordenador de economia na FGV-SP, Joelson Sampaio. Segundo dados da Federação Brasileira de Bancos (Febraban), 2,5 milhões de contas foram abertas pelo meio digital em 2018 e 1,6 milhão no ano anterior.

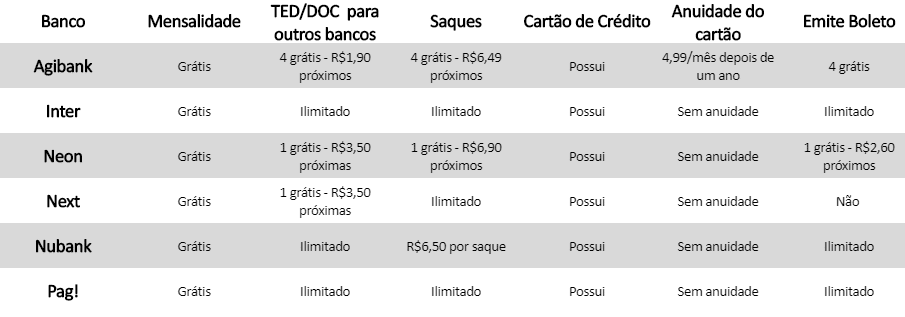

Na conta tradicional o cliente além de pagar a tarifa de R$15,00 por mês, os bancos ainda cobram um valor minimo de R$7,00 por operação para fazer mais de cinco transferências bancárias no período. Já as contas digitais não cobram tarifas, mas possuem um limite menor para transações gratuitas, têm média de dois saques e duas transferências por mês, ultrapassando essa quantia o cliente paga cerca de R$ 6,00 em saques adicionais e R$ 3,00 em DOCs e TEDs extras.

Proteção

Segundo o professor Joelson, a segurança dessa nova modalidade é a mesma das contas tradicionais, já que depósitos ou saques com valores muito altos são protegidos pelo Fundo Garantidor de Crédito (FGC), entidade privada que administra o mecanismo de proteção aos investidores e depositantes no Sistema Financeiro Nacional.

Mesmo assim, ainda há quem prefira continuar correntista de um grande banco à ter conta como um complemento.

Fintechs

Da mesma forma que as tradicionais, as contas digitais são reguladas pelo Banco Central, a diferença fica no tamanho do pacote de serviços oferecidos para os clientes. As regras só se aplicam diferentes para os pagamentos de fintechs que não têm autorização para fazer negociação com o dinheiro de clientes.

Essas instituições não podem emprestar para outros bancos ou fazer investimentos para obter lucro. Por decreto do Banco Central essas instituições devem manter os depósitos separados de outros ativos, podendo somente aplica-los em títulos do governo.

É importante que o cliente fique atento aos detalhes do produto que está adquirindo, pois muitas dessas contas já foram desenvolvidas para uso de cartão de débito, saques e transferências para outros bancos.